Корректировка формы 6 ндфл

В статье мы расскажем, как исправить ошибку в отчете 6-НДФЛ за 2016 год. Уточненная форма поможет в этом. Самое сложное - заполнить уточненный отчет так, чтобы исправить все ошибки.

Какую форму использовать для подачи уточненки по 6-НДФЛ за 2016 год

Действующий на данный момент бланк отчета 6-НДФЛ за 2016 год утвержден Приказом ФНС России от 14.10.15 № ММВ-7-11/450@. Уточненную форму надо заполнять на этом же бланке.

Внести данные в отчет без ошибок поможет Порядок заполнения формы 6-НДФЛ, который утвержден вышеназванным приказом. Форма включает в себя Титульный лист, Раздел 1 и Раздел 2. В Титульном листе отражаются сведения об отчетном периоде, за который подается форма, а также сведения о налоговом агенте. Данные о выплаченных доходах, сумме НДФЛ и иные суммовые показатели отражаются в других разделах.

В отдельных случаях компания может объяснить ошибки, выявленные в ее расчете налоговым органом, без уточненки. Для этого нужно направить в ИФНС соответствующие пояснения, утвержденного бланка тут нет, пояснения составляются в свободной форме.

Как подавать уточненный расчет 6-НДФЛ за 2016 год

Есть два вопроса, которые волнуют бухгалтера: как сдать «уточненку» по 6-НДФЛ за 2016 год, и будет ли штраф , если сумма НДФЛ в уточненном расчете изменится. Сразу скажем, что за ошибки в расчете, которые привели к снижению начисленного НДФЛ, компании грозит штраф на 500 руб. Далее в статье мы подробнее остановимся на этом.

Бухгалтер сдает уточненный 6-НДФЛ, если обнаружил, что он не отразил или не полностью отразил сведения в поданном им расчете либо допустил ошибку, которая повлияла на сумму НДФЛ, подлежащую уплате в бюджет.

Он обязан внести необходимые изменения и исправить ошибку путем подачи в налоговый орган уточненного расчета (п. 6 ст. 81 НК РФ). Для этого нужно в строке «Номер корректировки» Титульного листа указать номер уточнения.

Напоминаем, что при представлении первичного расчете в указанной строке проставляется код «000», а в случае подачи «уточненки» - «001», «002» и далее по порядку (п. 2.2 Раздела 2 Порядка заполнения).

Пять простых правил «уточненки» по налогу на прибыль, НДС и НДФЛ

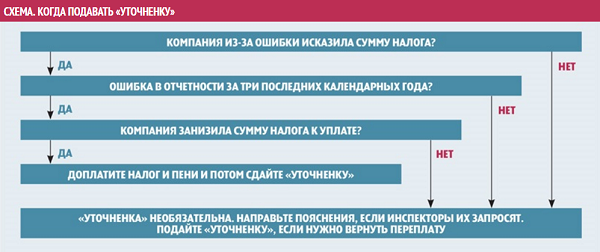

После отчетной кампании инспекторы часто требуют пояснить нестыковки и исправить ошибки в сданных декларациях и расчетах. Но если компания получила такое требование, это не значит, что надо обязательно уточнять отчетность. Некоторые ошибки не требуют исправлений, а другие можно поправить без «уточненок» (см. схему ниже).

Компания должна подать «уточненку», только если занизила налог к уплате (п. 1 ст. 81 НК РФ). В остальных случаях это необязательно, и, прежде чем исправлять отчетность, оцените риски. Инспекторы тщательно проверяют каждую уточненную декларацию (письмо Минфина России от 14.07.15 № 03-02-07/1/40441). Когда безопаснее представить «уточненку», а когда можно обойтись пояснениями? Есть

Как исправить ошибку, допущенную в Титульном листе 6-НДФЛ за 2016 год

Отдельно рассмотрим ситуацию, когда компания допустила ошибку в Титульном листе расчета. Как сдать «уточненку» по 6-НДФЛ за 2016 год и будет ли при этом начислен штраф? На этот счет есть разъяснения Налоговой службы и вот, что говорят чиновники.

Налоговый агент, который неверно указал в Титульном листе КПП или ОКТМО, должен подать два расчета (письмо ФНС России от 12.08.16 № ГД-4-11/14772):

- уточненный расчет подается по отношению к ранее представленному с ошибкой. Только теперь указывается верный код КПП (или ОКТМО), а во всех разделах отчета проставляются нули;

- первичный расчет подается с указанием правильного кода КПП (или ОКТМО).

При этом если «второй» первичный расчет подается после истечения срока сдачи, установленного для представления расчета за данный отчетный период, штрафные санкции к компании не применяются.

Что отразить в уточненной форме 6-НДФЛ за 2016 год

Напоминаем, что срок для представления расчета 6-НДФЛ за 2016 год истекает 03 апреля 2017 года (1 апреля – выходной день). Уточненная форма понадобится, если к этому моменту компания обнаружит ошибку в расчетах за 2016 год.

В уточненном расчете 6-НДФЛ нужно указать в строке «Номер корректировки» код - «001». Заполнять «уточненку» нужно только по тем физ. лицам, по которым изменились данные (п. 6 ст. 81 НК РФ). Обращаем внимание, что за искажения суммовых показателей в отчете 6-НДФЛ, а также за ошибки, которые привели к занижению налога, исчисленного к уплате в бюджет, полагается штраф.

В этом случае контролеры могут наложить на налогового агента санкции по пункту 1 статьи 126.1 НК РФ в размере 500 руб. за каждый ошибочный документ (письмо ФНС России от 09.08.16 № ГД-4-11/14515).

Как исправить ошибку по НДФЛ, допущенную в предыдущем отчетном периоде

Как быть, если при подготовке отчета 6-НДФЛ за 2016 год, обнаружится ошибка, допущенная, к примеру, в 1 квартале? За какой период нужно составить уточненную форму расчета? Чиновники и на этот случай подготовили ответ.

Напоминаем, что расчет 6-НДФЛ составляется нарастающим итогом за первый квартал, полугодие, 9 месяцев и год (п. 3.1 Раздела 3 порядка заполнения). Поэтому если компания обнаружит ошибку, допущенную в предыдущем отчетном периоде, «уточненку» надо сдать по каждому отчетному периоду, за который компания уже отчиталась.

Так, если ошибка относится к отчету 1 квартала, то нужно сделать уточненный расчет за 1 квартал, полугодие и 9 месяцев. При условии, что годовой расчет 6-НДФЛ компания еще не подавала (письмо ФНС России от 15.12.16 № БС-4-11/24062@).

Если уточненка по 6 НДФЛ предоставлена своевременно, можно исключить начисление штрафов и другие санкции. В этой статье рассмотрим не только процесс исправлений, но и эффективные механизмы, предотвращающие совершение ошибочных действий.

Уточненная декларация по 6 НДФЛ: основные определения и правила работы

Если обнаружены ошибки, лучше самому внести необходимые исправления и подать отчет заново. В графе «Номер корректировки» титульного листа нового экземпляр с правильными данными пишут «001». При подаче последующего документа еще раз, используют соответствующий порядковый номер.

Подобные действия совершают не только при совершении опечаток, бухгалтерских ошибок. Уменьшение/увеличение величины дохода за отчетный период будет сопровождаться коррекцией налоговых выплат физическим лицам. Подобные изменения обязательно должны быть отражены в этой форме отчетности.

- Даже «простые» коррекции в данном случае недопустимы. Нельзя, например, отправить письмо в налоговую инспекцию с просьбой исправить ошибочный номер ИНН. Понадобится создавать документ заново.

- Штрафные санкции накладывают за неверные сведения, неправильное оформление, срыв установленных сроков по регулярному временному графику, или при повторной сдаче отчета.

- Суммы штрафов составляют в настоящее время от 100 до 1000 руб. За существенную (более 10 дней) задержку счет хозяйствующего субъекта в банке может быть заблокирован.

- Если ошибки выявил инспектор, будет предложено предоставить уточненный расчет 6 НДФЛ не позднее чем через 5 рабочих дней.

Как сдать уточненку по 6 НДФЛ без ошибок

Помните – точных определений ошибкам, за которые проверяющий сотрудник ФНС вправе выписать штраф, не существует. Это значит, что особое внимание при подготовке отчетности следует уделить проверочным функциям.

Перечислим некоторые требования к оформлению документации:

- При составлении отчетов любых объемов используется только один титульный. Необходимое количество страниц нумеруется. Итоговый результат записывают в специальной графе «Стр.».

- Бумажные носители скрепляют без повреждений. Не допускается применение корректирующих карандашей, зачеркиваний, иных видимых исправлений.

- Печать разрешена только на одной стороне листа.

- Строки заполняют слева направо. В пустые ячейки вписывают прочерки. После заполнения документа свободных полей не должно остаться.

- Если вписывают дробные значения, использую только предназначенные для этого строки, с разделителем, созданным типографским способом.

Все итоговые данные заносят после уточнения первичной документации. Чтобы выявить ошибки применяют технологии, разработанные ФНС для собственных нужд. Одна из них изложена в письме № БС-4-11/3852@ от 10.03. 2016 г. Этот документ содержит подробный алгоритм действий, с формулами и пояснениями. Дополнительно там приведены комплексные методики проверки, в которых используют данные из 2НДФЛ, 6НДФЛ, карточек расчета с бюджетом, декларации по налогу на прибыль.

Только при малой численности персонала допустим (менее 25 чел.) разрешено использовать бумажные носители информации. Но с ними работать действительно неудобно, а офисная техника становится дешевле с каждым годом. Применение современного оборудования и программного обеспечения упростит составление документов, проверку. Использование систем электронного документооборота позволяет передавать отчеты в режиме, максимально комфортном для пользователя.

С 01.07.2017 года в счетах-фактурах появилась новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой.

Получение льготы по имущественным налогам упростили

Получение льготы по имущественным налогам упростили

Со следующего года гражданам, имеющим право на льготу по налогу на имущество, транспортному и/или земельному налогу, не придется представлять в ИФНС подтверждающие право на льготу документы.

НДС-документы: разъяснены отдельные вопросы по заполнению

НДС-документы: разъяснены отдельные вопросы по заполнению

С 01.10.2017 действуют обновленные формы и порядок заполнения счетов-фактур, книг покупок и продаж (Постановление Правительства от 19.08.2017 № 981). Среди прочего, изменения претерпели правила указания адреса продавца.

Главная → Бухгалтерские конференции → → Уточненка 6-НДФЛ: в каких случаях

ИНТЕРНЕТ-КОНФЕРЕНЦИЯ

06.02.2017 - 14.02.2017

Обсуждаем заполнение 6-НДФЛ и 2-НДФЛ

Уточненка 6-НДФЛ: в каких случаях

Александра Анатольевна:

— Добрый день! 1. В 6-НДФЛ по строке 080 были ошибочно указаны переходящие суммы НДФЛ на следующий квартал, а должно быть значение 0. Необходимо ли сдавать уточненные расчеты за эти периоды (1 и 2 кварталы)? 2. Как правильно отражать заработную плату за декабрь 2015, выплаченную в январе 2016 в 6-НДФЛ? В случае необходимости указания соответствующих сумм в разделе 1, и их не отражение по факту, необходимо ли сдавать уточненные расчеты или достаточно правильного годового расчета? 3. Ошибки в каких строках 6-НДФЛ требуют подачи уточненных расчетов?

— 1. Да, необходимо. Ведь в расчете 6-НДФЛ в разделе 1 по строке 080 сумма неудержанного налога отражается только в том случае, если до конца года налог у физлица вы не удержите (Письма ФНС от 16.11.2016 № БС-4-11/21695@, от 19.07.2016 № БС-4-11/12975@).

По окончании года налоговики будут сравнивать сумму, отраженную по строке 080 расчета 6-НДФЛ, с суммой неудержанного налога, указанного в справке 2-НДФЛ. И если они не совпадут, инспекция потребует от вас пояснений (Письмо ФНС от 10.03.2016 № БС-4-11/3852@).

Поскольку неверное заполнение строки 080 влияет на сумму НДФЛ, которую нужно перечислить в бюджет, то, чтобы избежать 500-рублевого штрафа за недостоверные данные, нужно представить в ИФНС уточненные расчеты 6-НДФЛ (ст. 126.1 НК РФ). И так как раздел 1 заполняется нарастающим итогом, то уточненки нужно сдать за все периоды, в которых вы указывали сумму переходящего НДФЛ в строке 080 (в том числе за 1 квартал, полугодие и 9 месяцев). Теперь вам нужно указать в этой строке 0 (Письмо ФНС от 15.12.2016 № БС-4-11/24062@).

2. Заработную плату за декабрь 2015, выплаченную в январе 2016, нужно отразить и расчете 6-НДФЛ за I квартал. О том, как это сделать, а также о необходимости представлять уточненные расчеты, читайте в ответе на вопрос: «Декабрьская зарплата, отпускные и больничные» (ответ на вопрос 1).

3. По НК представлять уточненный расчет 6-НДФЛ вы должны, если в первоначально представленном расчете вы допустили ошибки, которые привели к занижению или завышению суммы НДФЛ, подлежащей перечислению в бюджет (п. 6 ст. 81 НК РФ).

В то же время с 01.01.2016 г. введен штраф в размере 500 руб. за недостоверные сведения в расчете 6-НДФЛ (п. 1 ст. 126.1 НК РФ). В НК это понятие не раскрывается, а ФНС под недостоверными сведениями понимает любые ошибки, допущенные в 6-НДФЛ (Письмо ФНС от 09.08.2016 № ГД-4-11/14515 (п.3)).

При этом ФНС указывает, что если недостоверная информация в расчете не привела к неблагоприятным последствиям для бюджета и нарушению прав физлиц, то при рассмотрении вопроса о наложении 500-рублевого штрафа налоговики должны учитывать смягчающие обстоятельства (Письмо ФНС от 09.08.2016 № ГД-4-11/14515 (п.3)).

А это говорит о том, что штраф все-таки будет, но только в меньшей сумме. То есть это опять-таки отдано на откуп налоговикам на местах.

Поэтому безопаснее при любых ошибках сдавать уточненные расчеты. Тогда штрафа в размере 500 руб. у вас точно не будет.

Не сдавать уточненки можно только в том случае, если на это есть прямое разрешение ФНС. Например, она разъяснила, что если выплачиваемую в октябре зарплату за сентябрь вы отразили в разделе 2 расчета за 9 месяцев, а не за 2016 год, то уточненку за 9 месяцев можно не представлять. Причем в разделе 2 расчета за 2016 г. повторно сентябрьскую зарплату отражать не надо (Письмо ФНС от 15.12.2016 № БС-4-11/24134). Это правило можно распространить и на мартовскую зарплату, выплаченную в апреле, и на июньскую зарплату, выплаченную в июле, и на декабрьскую зарплату, выплаченную в январе.