Инвентарная учетная карточка ос 6 кс. Инвентарная карточка учета основных средств — как ее вести

Создание и оформление инвентарных карточек учёта объекта основных средств по форме ОС-6 производится обычно на тех предприятиях и организациях, которые владеют значительным количеством имущества, и которым необходимо производить контроль за его содержанием, хранением и перемещением. На каждое отдельное основное средство оформляется своя карточка, при этом карточки могут заводиться как на собственность компании, так и на арендованное имущество.

Перед тем как открыть карточку

Прежде чем создать этот учетный документ, необходимо оформить акт о приеме-передаче основных средств – именно из него в карточку поступает информация об объекте. Кроме того, для ее заполнения берутся данные из других сопроводительных бумаг, таких, например, как тех.паспорты изделий, оборудования и техники.

Инвентарная карточка относится к внутренней учетной документации предприятия и сведения в нее вносятся при любых действиях с зарегистрированным в ней имуществом (приобретение, передача из одного отдела в другой, ремонт, реконструкция, модернизация, списание и т.п.).

Правила оформления документа

Инвентарная карточка объекта имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7.

Документ составляется на каждый объект в отдельности и в единственном экземпляре, при этом если учёт карточек ведется в электронном виде, то в обязательном порядке должна быть и его копия на бумажном носителе (именно бумажные варианты содержат «живую» подпись материально-ответственного лица). Заверять документ печатью фирмы не обязательно, т.к. он относится к ее внутренней документации.

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

ПОПУЛЯРНЫЕ НОВОСТИ

Деньги под отчет не обязательно выдавать из кассы

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции.

Изменилась форма счета-фактуры

Изменилась форма счета-фактуры

Так, в счете-фактуре появилась новая графа 1а «Код вида товара». Она предназначена для экспортеров, реализующих товары в страны ЕАЭС.

Как долго нужно хранить «первичку»

Как долго нужно хранить «первичку»

Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года. Минфин разъяснил, с какого момента вести отсчет этого срока.

Осенью причин для исключения из ЕГРЮЛ станет больше

Осенью причин для исключения из ЕГРЮЛ станет больше

1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра.

Льготы по налогу на имущество физлиц: что нужно знать

Льготы по налогу на имущество физлиц: что нужно знать

Инвентарная карточка учета основных средств

Актуально на: 25 мая 2017 г.

Аналитический учет основных средств в организации должен вестись по отдельным инвентарным объектам (п. 6 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н). Для этого может использоваться инвентарная карточка учета объекта основных средств. Об инвентарном учете основных средств расскажем в нашей консультации.

Форма 0306005

Постановлением Госкомстата от 21.01.2003 № 7 были утверждены унифицированные формы первичной учетной документации по учету основных средств. И в числе прочих форм - инвентарная карточка учета объекта основных средств, форма № ОС-6 (форма по ОКУД 0306005). Иногда ее также называют инвентаризационной карточкой учета основных средств.

Скачать в формате Excel для инвентарной карточки учета объекта основных средств бланк можно по приведенной ниже ссылке.

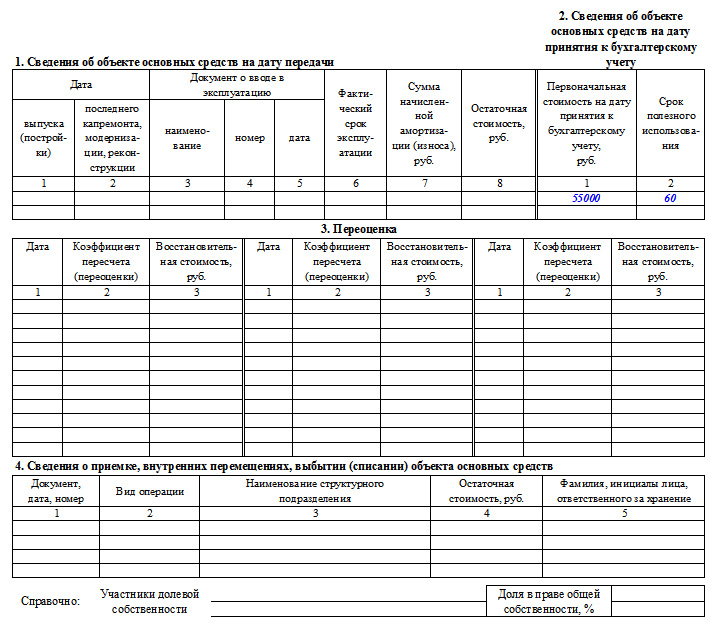

Инвентарная карточка учета объекта основных средств:

Указания по применению и заполнению формы ОС-6 утверждены также Постановлением Госкомстата от 21.01.2003 № 7. Так, указывается, что эта форма применяется для учета наличия объекта основных средств, а также учета его движения внутри организации. Форма № ОС-6 ведется в бухгалтерии в одном экземпляре. Первоначально инвентарные карточки учета основных средств (бланки) открываются на основании актов о приеме-передаче объектов основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.). В дальнейшем на основании соответствующих документов в карточке отражается информация о приеме, перемещении объектов основных средств внутри организации и их выбытии или списании, а также о проведенных реконструкции, модернизации, капитальном ремонте и переоценке.

Обязательная ли форма ОС-6?

С 01.01.2013 формы первичных учетных документов, утвержденных Госкомстатом не являются обязательными (кроме форм, установленных уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)) (Информация Минфина России № ПЗ-10/2012 ).

В этой связи образец инвентарной карточки учета учета основных средств организация может разработать самостоятельно и закрепить ее в своей . При выборе определенной формы и заполнении инвентарных карточек учета основных средств важно контролировать наличие в первичном учетном документе , предусмотренных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ .

Также, к примеру, организация может воспользоваться иными формами, утвержденными Постановлением Госкомстата от 21.01.2003 № 7 для учета основных средств. В частности, применять можно инвентарную карточку группового учета основных средств (форма № ОС-6а ) или инвентарную книгу учета основных средств (форма № ОС-6б ). Может коммерческая организация воспользоваться даже формой 0504031 - инвентарной карточкой учета основных средств, утвержденной Приказом Минфина от 30.03.2015 № 52н для органов госвласти, госучреждений.

Соответственно, для инвентарной карточки учета основных средств образец заполнения будет зависеть от формы, выбранной организацией и утвержденной в ее Учетной политике.

Чтобы не допускать того, что инвентарная карточка учета основных средств не открыта оказалась по каким-то объектам, можно вести опись инвентарных карточек по учету основных средств. Для этого можно использовать, например, форму по ОКУД 0504033, утвержденную Приказом Минфина от 30.03.2015 № 52н.

Унифицированная форма ОС-6 - инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6.

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств».

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

С 2013 года применение унифицированных форм, утвержденных Госкомстатом, стало необязательным, поэтому возможно использование самостоятельно разработанных документов аналогичного содержания.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье .

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б). Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2). Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно найти на нашем сайте.

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице.

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

С положениями данного закона можно ознакомиться .

С целью осуществления бухгалтерского учета необходимо в обязательном порядке формировать отчетность по основным средствам. Сам вопрос такого учета подробно отражается в специальных нормативных актах.

Важно лишь помнить о большом количестве самых разных нюансов, связанных с данной процедурой. Одним из вспомогательных документов является карточка учета.

Составление её возможно как в ручном режиме, так и в автоматическом, с применением средств автоматизации продукции компании 1С.

Предварительно стоит изучить законодательные документы, связанные с процедурой формирования карточки учета основных средств.

Что нужно знать

Инвентарная карточка учета объекта основных средств форма ОС 6 должна составляться в обязательном порядке на предприятиях вне зависимости от сферы его деятельности.

Процедура имеет свои особенности. Непосредственно составлением подобных карточек обычно занимается сотрудник, ведущих бухгалтерский учет. Именно в нем отражаются карточки учета этого типа.

К основным вопросам, рассмотреть которые нужно будет заранее, относятся:

- необходимые термины;

- назначение документа;

- действующие нормативы.

Необходимые термины

Все важные вопросы, связанные с отчетностью рассматриваемого типа, отражены в законодательстве. Но для верного понимания и трактовки следует обязательно заранее разобраться с используемыми в нем терминами.

К наиболее часто встречаемым можно отнести:

- основные средства;

- первичные учетные документы;

- бухгалтерский и налоговый учет;

- амортизация основных средств;

- инвентарная карточка учета основных средств.

| Под термином «основные средства» | Понимаются средства труда, непосредственно применяемые в процессе производства и используемые для постепенного извлечения прибыли. Главной особенностью основных средств является то, что они сохраняют свою натуральную форму. Основное предназначение – для нужд основной деятельности |

| Важным фактором является время | Срок использования таких средств не должен составлять менее, чем 1 год |

| «Первичные учетные документы» | Документы, которые отражают информацию по каким-либо свершенным банковским процедурам. Составляются они непосредственно в момент транзакции денег, иной операции или же при свершении другой хозяйственной операции. Являются одним из первичных свидетельств их свершения. Отдельные виды документов имеют установленный на законодательном уровне формат. Другие – составляются непосредственно внутри документа |

| «Бухгалтерский учет» | Процесс отражения в специальных таблицах установленным на законодательном уровне способом. Данные бухгалтерского учета всегда проверяются налоговыми органами |

| Учет налоговый | Процесс отражения информации, на основании которой формируются суммы отчислений в бюджет. Он имеет непосредственно отношение к основным средствам. Налоговый и бухгалтерский учеты могут вестись как вместе, так и отдельно |

| «Амортизация основных средств» | Постепенный перенос их стоимости в производство. Процесс данный должен обязательно отражаться в соответствующей отчетности. Именно для этого используется инвентарная карточка. При этом существуют различные форматы данной карточки. Определенный выбирается в зависимости от того, что именно будет учитываться – один объект или же одновременно целая группа различных. К карточке прилагаются сопроводительные документы |

Назначение документа

Сама инвентарная карточка позволяет решить достаточно обширный перечень самых разных задач.

Наиболее существенные:

При проведении различного рода проверок налоговики всегда уделяют внимание именно карточкам инвентарного учета. Потому стоит внимательно ознакомиться с алгоритмом заполнения данного документа.

При наличии ошибок возможно наложение достаточно серьезного штрафа. В некоторых случаях величина его будет достаточно существенна.

В него входят основные разделы:

Имеется обширный перечень различных писем Министерства финансов, регламентирующих вопрос отражения основных средств, процесс ведения инвентарной карточки. Все предписания следует выполнять обязательно.

В 1С процесс составления обозначенных выше документов достаточно существенно упрощен. Потому оптимальным решением будет использовать программы автоматизации процесса составления карточек.

Сегодня установлены следующие форматы данных документов:

Каждая форма имеет свое предназначение. Со всеми нюансами стоит ознакомиться заранее. Важно помнить о ежегодном реформировании законодательства.

При этом затрагивается и вопрос, связанный непосредственно с отражением основных средств в специальной карточке инвентарного типа.

![]()

Потому стоит внимательно следить за всеми новшествами законотворчества. Чаще всего ошибки в отчетности возникают именно по причине отсутствия у бухгалтера актуальной информации.

Как заполнить инвентарную карточку учета основных средств

Документ в письменном формате обязательно должен быть составлен в момент свершения операции. Если это по какой-то причине невозможно – сразу после её окончания. Нарушение этого правила карается достаточно серьезно.

Образец заполнения

При отсутствии опыта составления документации рассматриваемого типа нужно заранее изучить пример. Найти его можно в интернете. Но следует использовать в качестве источника только лишь проверенные ресурсы.

Так как в сети много недостоверной, устаревшей информации. Использование таковой может привести к допущению серьезных ошибок. Как следствие – штрафные санкции.

Возникающие вопросы

Сам процесс заполнения инвентарной карты рассматриваемого типа имеет особенности, нюансы. Перечень их достаточно обширен. Предварительное ознакомление решит множество проблем ещё до их возникновения.

Наиболее существенные вопросы:

- нюансы в бюджетных учреждениях;

- какой срок хранения;

- проведение описи карточек.

Нюансы в бюджетных учреждениях

Имеются некоторые особенности, непосредственно связанные с процессом учета ОС в организациях бюджетного характера. В первую очередь нужно ознакомиться с перечнем ситуаций, когда осуществляется выбытие ОС.

В перечень таковых входит:

- осуществляется безвозмездная передача;

- выполняется списание по причине полной негодности;

- имеет место недостача – списание производится за счет лиц, виновных в ней;

- проведение списания недостачи по причине стихийных бедствий или других факторов, над которыми человек не имеет власти.

В перечень документов, на основании которых осуществляется выбытие, входят следующие акты:

Очень много зависит именно от разновидности ОС, которые будут списываться. В то же время формат инвентарной карты остается полностью стандартным.

Потому при внесении различных данных через программу 1С можно пользоваться стандартными алгоритмами. Так можно будет избежать всевозможных затруднений.

Какой срок хранения

Инвентарные карты основных средств представляют собой документы первичной отчетности. Потому на них распространяются стандартные правила. Касается это также продолжительности хранения документов.

Основным документом, в котором отражается регламентная информация по срокам хранения, является Также следует ориентироваться на положения ст.№361 данного закона.

В этом нормативном документе перечисляются документы первичной отчетности. Срок хранения их составляет не менее 5 лет. После истечение данного периода времени документы утилизируются соответствующим образом.

Это правило распространяется также на инвентарные карточки учета ОС. В некоторых случаях длительность хранения может быть выше. Все напрямую зависит от типа основных средств, на которые карточка составляется (или на группу таких ОС).

Проведение описи карточек

Обязательно операцией, проводящейся один раз в несколько лет, является опись инвентарных карточек. Основная цель проведения такой описи – регистрация ИК.

Процедура позволяет удостовериться в сохранности всех документов. Регистрация должна обязательно выполняться в соответствии с счетами бюджетов учета.

Если имеет место выбытие ОС, то обязательно указываются следующие данные:

Формирование инвентарных карточек учета основных средств имеет множество различных особенностей, сложностей и вопросов.

Все они подробно раскрываются в действующем законодательстве – стоит заранее рассмотреть все нормативно-правовые документы, связанные с подобными действиями.

Сложность заключается в мелочах, на первый взгляд не существенных и незаметных.