Заполнить строку 130 формы 6 ндфл

Фото Бориса Мальцева, Клерк.Ру

Рассмотрим порядок заполнения 6-НДФЛ в случае, когда доход сотрудника меньше суммы налоговых вычетов за этот же период.

Порядок заполнения 6-НДФЛ

6-НДФЛ заполняют на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ; п. 1.1 Порядка). Поэтому налоговому агенту прежде всего необходимо корректно заполнять указанные налоговые регистры.По интересующим нас строкам 6-НДФЛ указывают (пп. 3.3, 4.2 Порядка):

- по строке 020 - обобщенную по всем физическим лицам сумму начисленного дохода нарастающим итогом с начала налогового периода;

- по строке 030 - обобщенную по всем физическим лицам сумму налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

- по строке 130 - обобщенную сумму фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату.

Так, при определении размера налоговой базы в соответствии с пунктом 3 статьи 210 Кодекса налогоплательщик, являющимся, в частности, родителем, на обеспечении которого находится ребенок, имеет право на получение стандартных налоговых вычетов (подп. 4 п. 1 ст. 218 НК РФ), которые налоговый агент предоставляет налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы на соответствующий установленный размер налогового вычета (письма Минфина России , от 11.06.2014 № 03-04-05/28141).

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, подлежащих налогообложению за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю (абз. 3 п. 3 ст. 210 НК РФ).

Таким образом, положения Кодекса разделяют понятия объекта налогообложения (дохода, который представляет собой экономическую выгоду в денежной и натуральной форме) и налоговой базы для расчета налога, которая определяется с учетом предоставленных налогоплательщику преференций (п. 3 ст. 11, ст. 17, п. 1 ст. 38, п. 1 ст. 41, п. 1 ст. 52, п. 1 ст. 53, ст. 54, ст. 210 НК РФ). При этом в расчете 6-НДФЛ по строкам 020, 130 предусмотрено указание именно сумм начисленных (полученных) доходов, а не налоговой базы (облагаемой налогом суммы).

Налоговые вычеты в 6-НДФЛ

В рассматриваемой ситуации сумма налоговых вычетов с начала налогового периода превышает сумму полученного налогоплательщиком за этот же период дохода, облагаемого по ставке 13 процентов (п. 1 ст. 224 НК РФ). Это значит, что облагаемой НДФЛ базы у налогоплательщика нет (сумма исчисленного налога равна нулю). Однако авторы не видят оснований говорить, что налогоплательщик за указанный период вовсе не получал доходов, учитываемых при определении налоговой базы.Не приходится говорить и о том, что операция еще "не завершена", чтобы воспользоваться разъяснениями ФНС России и не отражать указанный доход по строке 130 в периоде фактической выплаты зарплаты сотруднику по причине отсутствия суммы удержанного налога.

Согласно пункту 4.1 Порядка в разделе 2 формы 6-НДФЛ указывают даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога, причем, как разъясняет налоговая служба, только те операции, которые произведены за последние три месяца этого отчетного периода. В связи с чем "переходящие" операции (например, зарплата за март, июнь, сентябрь, декабрь) отражают в этом разделе в том отчетном периоде, в котором они завершены (письма ФНС России , от 23.03.2016 № БС-4-11/4900@, от 25.02.2016 № БС-4-11/3058@, ). К примеру, если доход в виде заработной платы за июнь выплачен в июле и налог с этого дохода уплачен в этом же месяце, такую операцию можно не отражать в разделе 2 формы 6-НДФЛ за полугодие. Контролирующие органы, как правило, говорят именно о праве налогового агента не отражать указанную операцию в периоде начисления зарплаты, не указывая на обязательность такого порядка.

ПРИМЕР

У сотрудника четверо детей. Его заработная плата - 8500 руб., а сумма вычета - 8800 руб. (1400 + 1400 + 3000 + 3000) (подп. 4 п. 1 ст. 218 НК РФ). Таким образом, сумма заработной платы сотрудника меньше суммы налоговых вычетов.

В строках 020 и 130 расчета 6-НДФЛ необходимо указывать сумму полученного налогоплательщиком дохода (начисленной зарплаты) вне зависимости от размера налоговых вычетов, на которые имеет право сотрудник, и вне зависимости от того, что облагаемой налогом суммы (базы) в данном случае нет, как нет и удержанного налога.

Это значит, что в расчете 6-НДФЛ за 9 месяцев, необходимо указывать сумму полученного налогоплательщиком дохода (в нашем случае - заработной платы) следующим образом:

- в строке 020 - 76 500 руб. (8500 руб. х 9 мес. нарастающим итогом с начала налогового периода) (п. 2 ст. 230 НК РФ);

- в строке 130 - 8500 руб. (зарплата в начисленной сумме, выплаченная на каждую конкретную дату).

Сказанное в какой-то степени подтверждает и налоговая служба, отмечающая, что по строке 130 указывают, в частности, сумму дохода работника за выполнение трудовых обязанностей (без вычитания суммы удержанного НДФЛ), которая установлена трудовым договором (письма ФНС России от 05.08.2016 № БС-4-11/14373@, от 14.06.2016 № БС-3-11/2657@).

Сумма, отражаемая по строке 030 6-НДФЛ, не может превышать сумму дохода, полученную налогоплательщиком, и отраженную по строке 020.

Для годового расчета 6-НДФЛ предусмотрена взаимоувязка отдельных показателей, в частности строк 020 и 040, с соответствующими показателями формы 2-НДФЛ (соотношения 3.1, 3.3 Контрольных соотношений, приведенных в письме ФНС России от 10.03.2016 № БС-4-11/3852@ (далее - Контрольные соотношения)).

Важно!

В 6-НДФЛ не отражают лишь доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечисленные в статье 217 Кодекса (письма ФНС России от 24.03.2016 № БС-4-11/5106, от 23.03.2016 № БС-4-11/4900@). Заработная плата к таким доходам не относится.

Отметим, что для строки 130 каких-либо контрольных соотношений (в том числе внутридокументных) не предусмотрено.

Строку 030 "Сумма налоговых вычетов" заполняют согласно значениям кодов видов вычетов налогоплательщика (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@; письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка 13 процентов (п. 1 ст. 224 НК РФ), подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю (абз. 3 п. 3 ст. 210 НК РФ). Несмотря на то что в этой норме речь идет о налоговом периоде (годе), принцип отражения в отчетности вычетов, не превышающих сумму дохода, сохраняется и внутри налогового периода при исчислении НДФЛ (по месяцам). То есть сумма вычета не должна превышать соответствующую сумму дохода. Так, например, при заполнении справки 2-НДФЛ в поле "Сумма вычета" отражают сумму вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе "Сумма дохода" (раздел V порядка заполнения формы 2-НДФЛ, утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@).

Учитывая приведенные выше нормы, предусматривающие именно уменьшение дохода на налоговый вычет, сумма, отражаемая по строке 030 6-НДФЛ, не может превышать сумму дохода, полученную налогоплательщиком.

Таким образом, в данном случае по этой строке должна быть указана сумма 8500 рублей, на которую может быть уменьшен доход (применительно к месяцу либо 76 500 руб. нарастающим итогом с начала года), а не сумма 8800 рублей, на которую имеет право сотрудник (подп. 4 п. 1 ст. 218 НК РФ).

Отметим, что в течение налогового периода сумма стандартных вычетов накапливается и может быть "доиспользована" в следующих месяцах этого налогового периода при получении налогоплательщиком нарастающим итогом с начала года дохода, превышающего суммированный размер вычета (п. 3 ст. 210, пп. 2, 3 ст. 226 НК РФ). Разница между суммой налоговых вычетов и суммой доходов не может быть перенесена только на следующий налоговый период.

Контролирующие органы при проверке 6-НДФЛ сравнивают показатели начисленного дохода и налоговых вычетов. Соотношением 1.2 Контрольных соотношений предусмотрено, что строка 020 расчета 6-НДФЛ может быть равна или больше строки 030. Превышение показателя строки 030 над показателем строки 020 свидетельствует о завышении суммы налоговых вычетов. В свою очередь, правильность исчисления НДФЛ (строка 040) проверяется как разница строки 020 и строки 030, умноженная на соответствующую ставку налога (соотношение 1.3 Контрольных соотношений) (что дополнительно подтверждает и необходимость отражения полученного сотрудником дохода в строке 020).

Строка 130 – это фактическая сумма полученного дохода. В программе 1С 8.2 последней версии ЗУП 2.5.101.2 установлен новый алгоритм строки 130. В предыдущих релизах 1С ЗУП 2.5 по алгоритму в 130 строку попадала сумма выплаченной зарплаты плюс НДФЛ. В данную строку не попадали авансы и не попадали удержания. Такое заполнение строки 130 вызывало вопрос у пользователей 1С 8.2 для учета зарплаты и методисты «1С» приняли решение изменить алгоритм.

Откуда заполняется строка 130 формы 6-НДФЛ в ЗУП 2.5

Как в последней версии 1С 8.2 ЗУП 2.5.101.2 заполняется строка 130, с вычетами по НДФЛ или без?

Анализируется НДФЛ удержанный по каждому физическому лицу, если подоходный налог с налогоплательщика не удерживался, то его доход не учитывается. Рассмотрим алгоритм формирования 130 строки пошагово:

- Раздел 2 формы 6 – НДФЛ заполняется по удержанному налогу, каждый блок строк с 100 по 140 – это одна операция удержания НДФЛ. Для каждой этой операции в программе 1С зафиксирована дата получения дохода, с которого был НДФЛ удержан. Дата получения выплат зафиксирована в регистре «НДФЛ Расчеты с бюджетом» в записи по виду движения «Расход» и программа 1С для учета зарплаты 2.5 эту дату знает.

- По регистру учета доходов определяется, какая сумма выплат зафиксирована по физическому лицу на эту дату получения дохода.

- По регистру учета НДФЛ определяется НДФЛ исчисленный с этого физического лица. Необходимо определить весь ли налог, который начислили, правильно удержали. Смотрим исчисленный налог на дату фактического получения дохода.

- Данные по 130 строке по одному физическому лицу рассчитываются следующим образом: сумма дохода полученного в определенную дату делится на сумму НДФЛ исчисленного и умножается на сумму налога удержанного.

- В итоговую 130 строку формы 6 – НДФЛ попадает сумма по 130 строкам по всем физическим лицам.

Пример формирования 130 строки 6-НДФЛ в 1С 8.2 ЗУП 2.5

Если обновить конфигурацию 1С для учета зарплаты до последней версии 2.5.101.2 и перезаполнить , то можно увидеть совершенно другие суммы в 130 строке, потому что алгоритм заполнения поменялся.

В общем случае, если весь налог, который был исчислен – удерживался, если правильно без ошибок заполнялись даты выплаты дохода, тогда весь доход попадет в 130 строку. Однако,

Теперь в 130 строку не попадают доходы физических лиц, по которым не было удержания налога, например, по которым зарегистрированы, имущественные вычеты на всю сумму дохода.

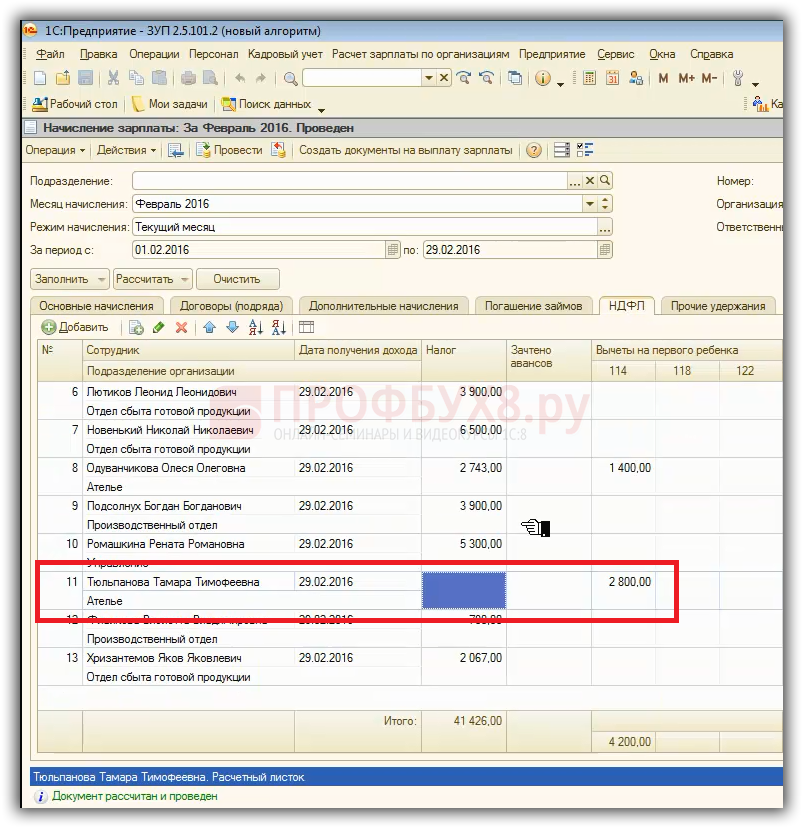

Например, для сотрудницы Тюльпановой Т.Т. с февраля 2016 года, зарегистрирован имущественный вычет:

Если смотреть рассчитанный НДФЛ, при расчете зарплаты за февраль 2016 года, налог не исчислялся, потому что применились вычеты на всю сумму дохода:

При выплате зарплаты за февраль 2016 года налог не удержался, значит, в раздел 2 строки 130 доходы сотрудницы за этот месяц не попадут, потому что налог не удерживался. Это то изменение, которое можно увидеть в 6-НДФЛ, если анализировать и проверять строку 130.

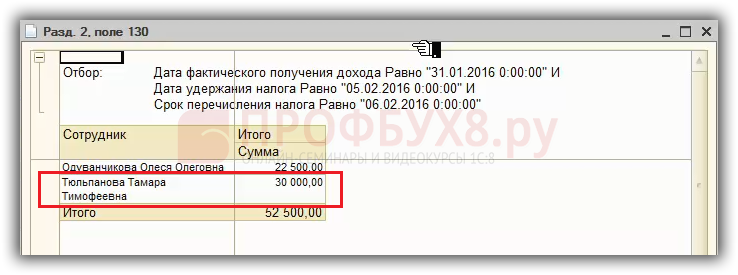

Наглядно новый алгоритм заполнения можно увидеть в расчете 6-НДФЛ, если посмотреть расшифровку строки 130 за январь, где вычеты не применялись, соответственно доход отразился в 130 строке:

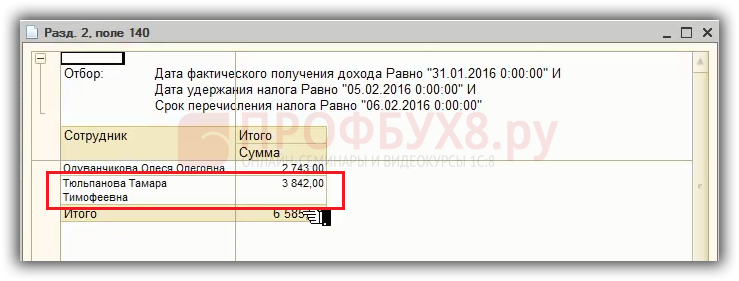

и налог за январь 2016 года отразились в 140 строке:

А вот в феврале 2016 года доход начислялся, но за счет того, что он полностью перекрывался вычетами, налог не удерживался, поэтому доход за февраль в 130 строку не попадает:

Как отражается доход в 130 строке расчета 6-НДФЛ у иностранцев на патенте в 1С ЗУП 2.5

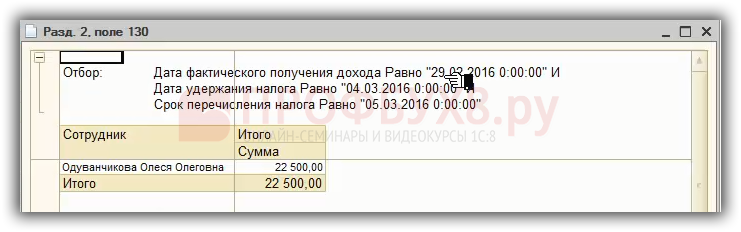

Приведем еще один пример, когда налог не полностью удержан, если иностранцы на патенте и идет зачет авансовых платежей. В марте 2016 года зарегистрирована сумма авансового платежа:

При расчете зарплаты за март налог исчисленный составил 3900 рублей, но происходит зачет аванса в сумме 1 800 рублей и при выплате фиксируется удержанный налог на 1800 меньше:

Соответственно, если анализировать заполнение 130 строки по этому сотруднику, то увидим, что включился не весь доход, а доход, рассчитанный по формуле: доход на дату 31.01.2016 (30 000 рублей) делить на НДФЛ исчисленный (3900 рублей) и умножить на НДФЛ удержанный (2 100 рублей). Поэтому по таким сотрудникам в 130 строку попадет не весь доход, а пересчитанный пропорционально исчисленному налогу:

Как подготовить идеальный расчет 6-НДФЛ и привести учет в порядок в 1С 8.2 ЗУП 2.5 мы рассмотрим на семинаре

Поставьте вашу оценку этой статье:

Строка 130 в 6-НДФЛ находится в разделе 2 и напрямую взаимосвязана со строкой 100 данного отчета. Для чего предназначена и как заполняется строка 130 в 6-НДФЛ , вы узнаете из нашей статьи.

Если блокировка счетов болезненна для коммерсанта, следует заранее побеспокоиться о том, чтобы отсутствие 6-НДФЛ не вызвало таких неблагоприятных последствий. Для этого следует:

- предупредить налоговиков, отправив им письмо в свободной форме с пояснением факта отсутствия в отчетном периоде выплаченных и начисленных физлицам доходов;

- или сформировать и передать контролерам нулевой 6-НДФЛ, если они на этом настаивают.

При этом в строке 130, как и в остальных суммовых показателях 6-НДФЛ, будет стоять 0. А строки, предназначенные для дат и сроков, надо заполнить нулями в формате 00.00.0000.

С нулевой налоговой отчетностью помогут разобраться размещенные на нашем сайте статьи:

Доход не облагается НДФЛ: какие данные указать в строках 130 и 140

Чтобы ответить на этот вопрос, необходимо правильно классифицировать доход. Не облагаемые НДФЛ доходы делятся на 2 группы:

- полностью необлагаемые доходы (гос. пособия, возмещение вреда здоровью и др.);

- частично необлагаемые доходы (материальная помощь свыше 4 000 руб., сверхнормативные суточные и др.).

После окончания процедуры классификации:

- 1-я группа доходов в 6-НДФЛ не отражается вовсе;

- 2-я группа указывается в особом порядке.

Особый порядок заключается в следующем:

- в строке 020 отражается общая сумма дохода;

- строке 030 — его необлагаемая часть;

- строке 130 — вся выплаченная работнику сумма (включая НДФЛ);

- строке 140 — показатель удержанного с облагаемой части дохода НДФЛ.

О необлагаемых НДФЛ доходах читайте в статьях:

Вычеты равны доходам или превышают их: заполняем строки 6-НДФЛ

Ситуации, когда вычет равен или превышает доход, встречаются не так уж редко. К примеру, если многодетный сотрудник работает в компании на ½ или ¼ ставки и при этом получает «детские» вычеты.

Пример:

Многодетная мама, находясь в статусе домохозяйки, устроилась к бывшему однокласснику — бизнесмену помощником.

Поскольку коммерсант еще не развернул свою деятельность в крупном масштабе, обязанностей было немного (на 2 часа в день) и оплата производилась в размере ¼ от штатного оклада (20 000 / 4 = 5 000 руб.).

Учитывая, что детей у сотрудницы было трое, общий «детский» вычет составлял 5 800 руб. (1 400 × 2 + 3 000) в месяц.

Расчет НДФЛ в ситуации, когда вычет равен или превышает доход (В ≥ Д), не производится, а налогооблагаемая база по НДФЛ становится нулевой (п. 3 ст. 210 НК РФ).

Схематично указанное налоговое правило выглядит следующим образом:

Если В ≥ Д → НДФЛ = 0.

Ситуация, когда В ≥ Д, приводит к следующему в 6-НДФЛ:

- заполняются строки 020 (Д) и 030 (В);

- числовые значения заносятся в строки 100-140.

Продолжение примера

Строка 130 в 6-НДФЛ предназначена для отражения суммы фактически полученного физическим лицом дохода. При этом доход в ней показывается в полной сумме, до удержания НДФЛ.