Реализация отгруженных товаров после перехода права собственности. Учетная политика по НУ: вкладка НДС Начисление ндс без перехода права собственности

С начислением НДС в момент отгрузки в тех случаях, когда она происходит раньше перехода права собственности, налогоплательщики уже, похоже, смирились. А может ли покупатель, принявший от продавца материальные ценности, поставить НДС к вычету раньше, чем получит на них право собственности?

Объектом обложения налогом на добавленную стоимость является реализация товаров, которая представляет собой переход права собственности на них на возмездной основе

(пп. 1 п. 1 ст. 146, п. 1 ст. 39 НК). Зачастую стороны договора предусматривают, что право собственности на товары перейдет к покупателю позже их отгрузки (например, только в момент последующей оплаты). В таком случае в момент передачи товаров объекта обложения НДС еще нет. Несмотря на это, налоговики настаивают: продавец все равно должен начислить НДС в периоде отгрузки товаров (один из последних примеров - Письмо Минфина России от 8 сентября 2010 г. N 03-07-11/379). Они опираются на п. 1 ст. 167 Налогового кодекса, который предписывает определять налоговую базу по НДС в момент отгрузки, если тот наступает раньше дня оплаты. Между тем налоговая база - это стоимостная характеристика объекта налогообложения (п. 1 ст. 53 НК). Поэтому до того, как возникнет объект, не может появиться и налоговая база. Однако это соображение инспекторы не принимают во внимание и в своей борьбе за начисление НДС по факту отгрузки позиций не сдают. Судя по арбитражной практике, желающих спорить с ними становится все меньше.

Раз момент перехода права собственности никак не влияет на начисление НДС - вынь да положь инспекции налог в периоде отгрузки, - было бы логично и при заявлении вычета на него не ориентироваться. Посмотрим, выполняются ли в момент приемки товаров покупателем, но до перехода права собственности на них, условия, предусмотренные в Налоговом кодексе для вычета.

Условие первое : в отношении товаров, "приобретаемых для осуществления операций, признаваемых объектами НДС" (пп. 1 п. 2 ст. 171 НК). Из этой формулировки следует, что для вычета имеет значение лишь намерение использовать покупку для проведения таких операций, а вовсе не факт начала использования. Это важный нюанс, поскольку распоряжаться имуществом, право собственности на которое еще не получено, покупателю запрещает закон (ст. 491 ГК), за исключением случаев, когда в договоре указано иное (например, продавец может разрешить покупателю использовать переданные ему объекты в качестве основных средств еще до перехода права собственности на них).

Примечание. Для вычета НДС имеет значение лишь намерение использовать покупку для проведения облагаемых этим налогом операций, а вовсе не факт начала использования.

Еще один возможный камень преткновения в формулировке этого условия - в том, что вычету подлежит НДС "по приобретаемым" товарам. Поскольку под приобретением чего-либо принято понимать переход права собственности, налоговики могут настаивать на том, что до момента передачи этого права от продавца к покупателю товар не удовлетворяет этому условию. Однако "приобретаемым" - не то же самое, что "приобретенным": как видим, факт перехода в собственность для вычета не важен, важен "запуск" процесса, который ведет к приобретению, то есть начало исполнения по договору, предполагающему переход права собственности. В таком же ключе можно понимать и общую характеристику сумм принимаемого к вычету НДС: "Вычету подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров". Поскольку здесь не сказано "в момент приобретения", то приходим к выводу, что для вычета важно предъявление налога в рамках гражданско-правовых отношений, предполагающих переход права собственности. Тем не менее это самый "скользкий" момент в доказывании права на вычет по моменту оприходования, но до получения права собственности.

Условие второе

состоит в принятии покупки на учет

(п. 1 ст. 172 НК). Учет здесь подразумевается бухгалтерский - в силу п. 1 ст. 54 Налогового кодекса, который предписывает рассчитывать налоговую базу на основе данных бухучета. Правила последнего требуют отражать поступившие в организацию товарно-материальные ценности, право собственности на которые еще не получено, на забалансовом счете 002 "ТМЦ, принятые на ответственное хранение". Поскольку названный пункт ст. 172 не содержит положений о том, на каких именно счетах - балансовых или забалансовых - должна быть учтена покупка, то при оприходовании на счет 002 это условие выполняется.

Примечание. Налоговый кодекс не уточняет, на каких именно счетах - балансовых или забалансовых - должны быть отражены товары, чтобы возникло право на вычет НДС. Поэтому при оприходовании их на счет 002 такое условие, как принятие покупки на учет, выполняется.

Условие третье

- наличие счета-фактуры

(п. 1 ст. 172 НК). Казалось бы, это условие самое простое, однако в нем тоже можно углядеть препятствие для вычета в момент поступления товаров. Налоговики, что не исключено, сочтут, что счет-фактура, выставленный продавцом при отгрузке товаров, но до их реализации, то есть до передачи права собственности, не дает права на вычет (один из примеров подобного подхода можно найти в Письме Минфина России от 22 июля 2008 г. N 03-07-11/261). Пункт 3 ст. 168 Налогового кодекса действительно требует выставлять счета-фактуры "при реализации в течение пяти дней со дня отгрузки". Однако, во-первых, подход Минфина вообще исключает возможность выставить дающий право на вычет счет-фактуру в случаях, когда между отгрузкой и переходом права собственности проходит более пяти дней, а значит, исходя из принципа равенства налогообложения (ст. 3 НК) он должен быть признан неверным. Слова "при реализации" следует понимать как "при исполнении продавцом договора, который предусматривает реализацию (т.е. переход права собственности на отгруженный товар)". Во-вторых, не могут служить основанием для отказа в вычете такие счета-фактуры, которые позволяют налоговикам идентифицировать продавца, покупателя, наименование и стоимость товаров, а также ставку и сумму налога (п. 2 ст. 169 НК). Если приведенные в счете-фактуре данные позволяют однозначно установить все эти сведения, то для получения вычета совсем не важно, когда он выписан - вовремя, раньше или позже.

Итак, как видим, в Налоговом кодексе нет положений, которые напрямую либо косвенно увязывали бы момент вычета с моментом перехода права собственности. Не видят связи между ними и арбитражные суды, которым приходилось рассматривать подобные споры. Так, Девятый арбитражный апелляционный суд г. Москвы указал: "Налоговое законодательство не ставит право на получение налогового вычета по НДС в зависимость от постановки объекта на учет в качестве основного средства, момента перехода права собственности и рисков от подрядчика к заказчику, принятия на учет работ в полном объеме" (Постановление от 2 августа 2010 г. N 09АП-16435/2010-АК). В другом Постановлении (от 8 декабря 2009 г. N 09АП-23910/2009-АК) тот же суд подчеркнул, что налоговое законодательство не связывает право на применение налоговых вычетов по НДС с гражданско-правовыми условиями договора, касающимися момента перехода права собственности на поставленный товар.

Примечание. В налоговом законодательстве нет положений, которые напрямую либо косвенно увязывали бы момент начисления вычета с моментом перехода права собственности. Не видят связи между ними и арбитражные суды, которым приходилось рассматривать подобные споры.

Основные средства

Относительно НДС, предъявленного по приобретаемым основным средствам, в Налоговом кодексе есть отдельное положение: налог подлежит вычету в полном объеме в момент принятия основных средств на учет

(абз. 3 п. 1 ст. 172). Со ссылкой на него налоговики утверждают, что вычет возможен только в момент учета приобретаемого для использования в качестве основных средств объекта именно на счете 01. Этот подход давно опровергла арбитражная практика, в том числе и на уровне Высшего Арбитражного Суда РФ (Определение ВАС РФ от 17 марта 2008 г. N 2862/08).

Дополнительная сложность связана с выбором забалансового счета, на котором следует учитывать такие объекты до получения права собственности на них. В случае, когда по договору с продавцом покупатель имеет право использовать такое имущество с момента получения, нередко используют счет 001 "Арендованные основные средства". Выбор этого счета обоснован, поскольку в отношении таких объектов организация фактически получает право пользования, как и при аренде. Признают это и арбитражные суды. Так, Федеральный арбитражный суд Северо-Западного округа в Постановлении от 21 апреля 2004 г. N А52/3052/03/2 отклонил довод налоговой инспекции о том, что до перехода права собственности на основные средства они не могут быть приняты к учету (на основании этого довода налоговики настаивали на невозможности вычета НДС), признав правомерным вычет налога по моменту оприходования объектов на счете 001.

Другой вариант учета такого имущества - на счете 002 "Товарно-материальные ценности, принятые на ответственное хранение". Проверяющие могут придерживаться мнения, что этот счет предназначен исключительно для тех материальных ценностей, которые фирма намерена впоследствии учитывать либо как товары для продажи, либо как сырье и материалы. Во избежание возможных споров в некоторых фирмах по возможности делают вид, что сначала приобрели имущество как товар (для этого в момент получения права собственности его отражают на счете 40 "Товары"), а спустя время издают приказ об использовании его в качестве основного средства (составляют бухгалтерскую справку и переводят на счет 01).

Недвижимость

Право собственности на недвижимость переходит только в момент госрегистрации смены собственника

. Процесс этот небыстрый, поэтому зачастую покупатель получает здания и сооружения (и даже начинает их использовать) задолго до внесения соответствующих записей в госреестр.

Споры о возможности вычета НДС до госрегистрации перехода права собственности налогоплательщики ведут с налоговыми инспекторами уже давно. Практика складывается не в пользу последних: арбитражные суды не связывают право на вычет НДС по недвижимости с фактом госрегистрации (см., например, Постановления ФАС Восточно-Сибирского округа от 1 ноября 2007 г. N А33-949/07-Ф02-8338/07, Поволжского округа от 25 ноября 2008 г. по делу N А55-5312/08, Московского округа от 8 декабря 2009 г. N КА-А40/12996-09, Западно-Сибирского округа от 15 июня 2009 г. N Ф04-3453/2009(8568-А27-42), Определение ВАС РФ от 20 октября 2009 г. N ВАС-13052/09). А Федеральный арбитражный суд Северо-Кавказского округа дополнительно пояснил: Налоговый кодекс указывает лишь на необходимость принять имущество на учет, чтобы воспользоваться правом на вычет, и при этом не имеет значения, на каком счете бухгалтерского учета отражено имущество (Постановление от 21 августа 2009 г. по делу N А32-29807/2006-59/524).

При формировании учетной политики по налоговому учету особое место занимает учетная политика по НДС. Рассмотрим подробнее:

- где и как задается учетная политика по НДС в 1С;

- как задать настройки организациям, освобожденным от НДС;

- как запустить механизм раздельного учета;

- как настроить отгрузку без перехода права собственности;

- какие в 1С существуют варианты регистрации авансовых счетов-фактур.

Учетная политика по НДС

Учетная политика по НДС задается на вкладке НДС в разделе Главное – Настройки – Налоги и отчеты – вкладка НДС .

Данная вкладка доступна для редактирования только, если Система налогообложения организации - Общая .

В настройках учетной политики по НДС необходимо определить:

- освобождается ли организация от уплаты НДС в соответствии со ст. 145 (145.1) НК РФ;

- ведется ли раздельный учет входящего НДС;

- необходимо ли начислять НДС в момент отгрузки, не дожидаясь перехода права собственности;

- порядок регистрации счетов-фактур на аванс.

Разберемся, как установить в 1С ту или иную настройку, на что она влияет и как отразится это в программе.

Освобождение от уплаты НДС

Если организация попадает под освобождение от уплаты НДС по ст. 145 НК РФ или 145.1 НК РФ, то необходимо установить флажок Организация освобождена от уплаты НДС .

Если такой флажок включен, то при оформлении документов реализации автоматически устанавливается:

- % НДС – Без НДС .

Раздельный учет входящего НДС

Для возможности ведения раздельного учета входящего НДС в программе необходимо установить флажок Ведется раздельный учет входящего НДС .

Раздельный учет нужно вести, если в налоговом периоде присутствует как доход (реализация), облагаемый НДС (18% или 10%), так и не облагаемый по операциям:

- не признаваемым объектом налогообложения (ст. 146 НК РФ);

- не подлежащим налогообложению (ст. 149 НК РФ);

- местом осуществления которых не признается РФ (ст. 148 НК РФ).

Раздельный учет входящего НДС необходимо вести и тогда, когда организация реализует на экспорт сырьевые товары (абз. 2 п. 10 ст. 165 НК РФ).

Установка данного флажка запускает в 1С «старый» механизм ведения раздельного учета на регистрах накопления НДС. Учет входящего НДС к распределению осуществляется в регистре накопления НДС по косвенным расходам .

Распределение входящего НДС будет производиться при проведении документа Распределение НДС .

При установке второго флажка Раздельный учет НДС по способам учета включается «новая» методика раздельного учета входящего НДС. Она состоит в том, что учет входящего НДС к распределению осуществляется не в регистре накопления НДС по косвенным расходам , а на дополнительном субконто Способ учета НДС к счету 19 «НДС по приобретенным ценностям». При включенном флажке в плане счетов 1С появляется данное третье субконто, которое обязательно к заполнению в документах поступления.

Субконто Способы учета НДС может принимать следующие значения:

- Принимается к вычету - для операций, облагаемых НДС: входящий НДС будет приниматься к вычету в общем порядке.

- Учитывается в стоимости - для операций, необлагаемых НДС: входящий НДС будет учитываться в стоимости.

- Блокируется до подтверждения 0% - для операций, облагаемых НДС по ставке 0%, кроме экспорта несырьевых товаров: входящий НДС будет приниматься к вычету по факту подтверждения ставки 0%.

- Распределяется

- для общих операций будет распределяться. В этом случае входящий НДС должен распределяться, т. к. он предъявлен по приобретениям, которые одновременно будут использоваться в деятельности:

- облагаемой НДС по ставке 18% (10%),

- или облагаемой НДС по ставке 0% (сырьевые товары),

- или не облагаемой (без НДС).

Как правило это общие приобретения, например, аренда офиса.

Отгрузка без перехода права собственности

Необходимость начислять НДС в момент отгрузки, а не в момент перехода права собственности устанавливается с помощью флажка Начисляется НДС по отгрузке без перехода права собственности .

Если флажок установлен, то начисление НДС осуществляется в момент отгрузки ТМЦ в документе Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности .

При проведении документа на отгрузку ТМЦ без перехода права собственности будет начислен НДС, а выручка по БУ и НУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

В дальнейшем переход права собственности оформляется с помощью документа Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ и НУ.

Изучить подробнее на примерах:

- Отгрузка товаров без перехода права собственности

- Реализация товаров переход права собственности

- Реализация недвижимости (переход права собственности после гос.регистрации)

Порядок регистрации счетов-фактур на аванс

При получении предоплаты продавец должен исчислить НДС в день поступления аванса (пп. 2 п. 1 ст. 167 НК РФ). Налоговой базой будет сама поступившая сумма в качестве аванса, а НДС начисляют по расчетным ставкам 10/110 или 18/118 - это зависит от реализуемого объекта (п. 4 ст. 164 НК РФ).

Рассмотрим, какие варианты выписки счетов-фактур можно установить в программе:

- Регистрировать счета-фактуры всегда при получении аванса .

Счета-фактуры на авансы будут создаваться по всем поступившим суммам предоплаты кроме тех, которые были зачтены в тот же день.

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней .

Счета-фактуры на авансы будут создаваться только по тем суммам предоплаты, которые не зачлись в течение 5-ти календарных дней после их получения.

Нужно ли составлять авансовый счет фактуру, если отгрузка произошла в 5-дневный срок после получения предоплаты? О том, что думают по этому поводу налоговики

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца .

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, незачтенным в течение того месяца, в котором они были получены.

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода .

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, не зачтенным в течение налогового периода (квартала), в котором они были получены.

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ).

Вариант предназначен для организаций, деятельность которых подпадает под действие п. 13 ст. 167 НК РФ.

Конфигурация: 1С:Бухгалтерия

Версия конфигурации: 3.0.54.20

Дата публикации: 22.11.2017

В бухгалтерском учете существуют ситуации когда товар отгружается, но право собственности на этот товар не переходит в момент отгрузки. Поскольку по факту реализация товаров не прошла, то момента для возникновения налога НДС нету. К примеру существуют договора мены(бартер), это довольно интересные случаи, когда каждая сторона выступает одновременно и продавцом и поставщиком товара. Договор мены имеет некоторые специфические черты, поскольку фактически оплата за товар не производится, а производится обмен товарами, то цены у такого товара может не быть, в таком случае товары признаются равноценными. В 1С:Бухгалтерия отгрузка товара без перехода права собственности может быть использована для организации которая по договору мены отгружает товар первой. А права на товар передает после того как получает товары от другой организации. Такая операция передачи товаров без перехода права собственности не признается выручкой для целей Бух учета, потому что не удовлетворяет самому главному условию признания продажи товара переход права собственности! Оказание брокерских услуг Trade12 очень позитивно сказывается на здоровье вашего кошелька http://www.malo-deneg.ru/ позитивные отзывы и безупречную репутацию они уже себе заслужили.

Для того что бы провести операцию отгрузки без перехода права собственности необходимо перейти в раздел Продажи - Реализация(акты, накладные)

Нажимаем на Реализация и выбираем пункт .

Документ реализации оформляется так же как и обычный документ реализации товаров и услуг.

Отличие такого документа в проводках которые он формирует. Как вы видите задействован 45.01 счет.

После того как условия для перехода права собственности были выполнены, мы должны провести операцию передачи прав собственности на товар. Заходим Продажи - Реализация отгруженных товаров .

Создаем новый документ, в котором указываем Контрагента, договор по которому мы передаем эти права и документ отгрузки этих товаров. Именно эти товары, из документа отгрузки и попадут в передачу прав собственности.

По проводкам видно, что закрывается счет 45.01 на себестоимость продаж по ОСН. А так же Учет выручки от продажи товаров Д62.01 - К90.01.1, то есть учет выручки идет только в момент передачи прав на товар.

Эта операция может быть использована для защиты своих интересов, а так же, что бы не увеличивать свою налоговую базу без реальной реализации. Так же вы можете использовать для передачи товаров на комиссию другой организации. Операция простая, не требует каких либо особых действий, контроль очень удобный и простой. Если у вас вдруг нету в программе 1С этой функции то вам необходимо ее будет включить в разделе Главное - Функциональность - Торговля - Отгрузка без перехода права собственности . Проверяйте настройку до начала работы, что бы избежать в дальнейшем ошибок программы.

Т.А. Ильинова

, старший аудитор,

заместитель руководителя управления аудита

ГК «Градиент Альфа»

Из этой статьи Вы узнаете:

Об особенностях учета в случае, если право собственности на товар сохраняется за продавцом до момента оплаты.

Об особенностях учета у покупателя при переходе права собственности в момент передачи товара перевозчику.

Об особенностях начисления НДС продавцом при переходе права собственности на складе продавца, но товар не отгружается и не транспортируется.

По общему правилу гражданского законодательства, если иное не установлено договором или законом, право собственности у покупателя на приобретенный товар возникает с момента его передачи продавцом (п. 1 ст. 223 ГК РФ).

В соответствии со ст. 224 ГК РФ под передачей товара понимается: вручение товара покупателю; сдача товара перевозчику для отправки покупателю; сдача товара в организацию связи для пересылки покупателю товаров.

В налоговом учете передача права собственности поименована в ст. 39 НК РФ в контексте с реализацией товаров, работ, услуг. А именно: под реализацией товаров, работ или услуг признается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе.

Гражданское законодательство в ст. 491 ГК РФ позволяет предусмотреть в договоре купли-продажи переход права собственности в особом порядке.

Налог на прибыль

.

Порядок признания доходов у продавца, использующего метод начисления, регламентируется ст. 271 НК РФ. Пунктом 3 этой статьи установлено, что датой получения доходов от реализации товаров признается дата реализации товаров, определяемая в соответствии с п. 1 ст. 39 НК РФ, т.е. дата перехода права собственности на товар от продавца к покупателю.

Таким образом, при методе начисления выручка от реализации товаров признается в момент перехода права собственности на товар от продавца к покупателю (п. 3 ст. 271 и ст. 39 НК РФ).

Следовательно, установив особый переход права собственности, поставщик имеет возможность, вполне законно, переносить момент признания выручки до момента получения оплаты от покупателя. И это, несмотря на учет по методу начисления, который не ставит получение дохода в зависимость от оплаты.

Возникшее противоречие чиновники Минфина трактуют не в пользу налогоплательщика. Со ссылкой на ст. 271 НК РФ они указывают, что дата получения денег от покупателя никакой роли для налогообложения прибыли не играет . Признавать выручку от реализации продавец должен на дату фактической передачи товаров покупателю вне зависимости от даты оплаты (письмо Минфина России N 03-03-04/1/667 от 20 сентября 2006 г.).

Налоговые органы, склонные в любой попытке планирования налоговой нагрузки усматривать схему ухода от налогов, поддерживают позицию Минфина.

Решение по спорному вопросу урегулировал Высший арбитражный суд Российской Федерации в информационном письме N 98 от 22 декабря 2005 г. Арбитры установили, что для того чтобы отсрочить признание дохода до момента передачи права собственности, нужно после отгрузки товара покупателю сохранить контроль хранения и использования этого товара. Если этого не сделать, условие договора о переходе права собственности в момент оплаты может быть признано формальным и неприменимым для целей налогообложения прибыли.

Итак, чтобы отсрочить начисление налога на прибыль, необходимо доказать, что покупатель учитывал товар продавца отдельно от собственного, а поставщик контролировал его наличие и сохранность.

С этой целью к договору купли-продажи может быть заключено дополнительное соглашение, в котором оговариваются условия хранения товара до его оплаты (на отдельном складе или в секции склада, без повреждения внешней упаковки и т.д.). Кроме того, покупатель может письменно уведомить продавца, что не распоряжался товаром до его оплаты. Подтверждением послужит оборотная ведомость по счету 41 "Товары" , из которой следует, что спорный товар до перехода права собственности не реализовывался, а находился на складе покупателя.

Подтвердить сохранность товара можно и проведением инвентаризации. Сделать это может как покупатель, так и продавец.

НДС

.

Отсрочка передачи права собственности на отгружаемые покупателям товары не отодвигает момент определения налоговой базы по НДС.

На первый взгляд может показаться, что обязанность по исчислению налога возникает у продавца с моментом возникновения реализации, после перехода права собственности. Ведь в соответствии со ст. 146 НК РФ объектом по НДС является именно реализация товаров, работ, услуг.

Однако ст. 167 НК РФ предписывает определять налоговую базу по НДС именно в день отгрузки продукции, а не в день ее реализации.

В целях настоящей главы моментом определения налоговой базы является наиболее ранняя из следующих дат:

День отгрузки (передачи) товаров (работ, услуг), имущественных прав;

День оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Поэтому начислять НДС нужно в момент физической отгрузки товаров. При этом особое условие о переходе права собственности роли не играет.

Пример:

ООО «Продавец», отгрузив товар в сентябре, получил оплату в октябре. При этом в соответствии с договором купли–продажи право собственности на товар переходит от продавца к покупателю после полной оплаты всей партии товара. В учете ООО «Продавец» отразит следующие записи.

В сентябре:

- Дебет Кредит - отгружены товары, право собственности на которые еще не перешло к покупателю.

- Дебет , субсчет "Расчеты по НДС", Кредит , субсчет "Расчеты по НДС" – начислен НДС по отгруженным товарам к уплате в бюджет.

В октябре:

- Дебет Кредит - поступила оплата от покупателя за отгруженные товары;

- Дебет Кредит - отражена выручка от реализации товаров;

- Дебет Кредит - списана себестоимость реализованных товаров;

Дебет Кредит , субсчет "Расчеты по НДС" - списан в уменьшение выручки ранее начисленный НДС.

Учет у покупателя

Бухгалтерский учет

. При особом переходе права собственности, у покупателя складывается ситуация, при которой товар фактически уже находится у него, но право собственности на этот товар сохраняется за продавцом до момента оплаты.

Отразить на балансе имущество, собственником которого он не является, покупатель не может в силу п. 2 ст. 8 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Следовательно, в бухгалтерском учете покупателя такой товар подлежит учету на забалансовых счетах в оценке, предусмотренной в договоре, или в оценке, согласованной с их собственником.

Налог на прибыль . Для целей налогообложения прибыли для покупателя наиболее актуальным является момент признания в составе расходов стоимости полученного актива. Договором может быть предусмотрена возможность использования товара уже до момента перехода права собственности на него. Как быть в этом случае? Стоит ли ждать перехода права собственности для списания стоимости товара в налоговом учете?

В соответствии с п.1 ст. 460 ГК РФ продавец обязан передать покупателю товар свободным от любых прав третьих лиц, за исключением случая, когда покупатель согласился принять товар, обремененный правами третьих лиц.

Следовательно, если права собственности на товар к покупателю еще не перешло, реализовать такой товар покупатель не вправе .

В этом случае списание стоимости товара в налоговом учете будет неправомерным, так как ст. 320 НК РФ прямо установлено, что стоимость приобретения отгруженных, но не реализованных на конец месяца товаров, включается в состав расходов в момент реализации.

Если покупатель приобрел сырье и может им воспользоваться до момента перехода права собственности, используя его при производстве продукции, момент списания его стоимости в состав расходов он определяет по ст. 272 НК РФ. И хотя на основании п. 2 ст. 272 НК РФ момент признания таких расходов в налоговом учете - это день передачи сырья и материалов в производство, у покупателя нет фактической возможности это сделать. По неоплаченным товарам не сформирована стоимость, по которой они в силу ст. 254 НК РФ должны быть учтены для целей налогообложения. А нет стоимости – нет и расходов. В этом случае даже при передаче неоплаченных материалов (сырья) в производство расходы покупатель сможет признать только на дату перехода к нему права собственности, то есть на дату оплаты.

НДС . Для покупателя важным является момент вычета НДС по товару, приобретенному на основании договора с особым переходом права собственности.

Продавец согласно ст. 168 НК РФ выставит счет-фактуру в течение пяти дней после отгрузки товара. Таким образом, на момент получения товара у покупателя будет и счет-фактура, и факт принятия товара на учет (пусть и забалансовый). При условии, что товар приобретен для деятельности, облагаемой НДС, может ли покупатель принять вычет налога из бюджета?

Мы перечислили все условия признания вычета, поименованные в ст. 171 и 172 НК РФ, кроме одного: вычет применяется при приобретении товаров, работ, услуг. А приобретение подразумевает переход права собственности на товар (согласно ст. 218 ГК РФ).

Следовательно, вычет не может быть применим ранее оплаты .

Схематично учет и налогообложение реализации при данном условии перехода права собственности выглядит следующим образом.

2. Право собственности переходит в момент передачи товара перевозчику.

Учет у продавца

В данном случае при передаче перевозчику товара право собственности на него переходит к покупателю-грузополучателю, поэтому и в бухгалтерском, и в налоговом учете продавца в этот момент отражается выбытие указанного товара и выручка от его реализации.

В бухгалтерском учете

продавец руководствуется п. 12 ПБУ 9/99 «Доходы организации» и п. 5, 7, 9, 16 ПБУ 10/99 «Расходы организации», в соответствии с которыми доход от реализации и признание расходов в виде стоимости реализованного товара связаны с переходом права собственности.

Налог на прибыль организаций

. В целях исчисления налога на прибыль сумма выручки (без НДС) учитывается в составе доходов от реализации (п. 1 ст. 248, п. 1 ст. 249 НК РФ).

При применении метода начисления согласно п. 3 ст. 271 НК РФ налогооблагаемый доход признается на дату перехода права собственности, в нашем случае – это дата передачи товаров перевозчику.

В случае применения кассового метода, руководствуясь п. 2 ст. 273 НК РФ, доход признается в момент получения денежных средств от покупателя. Расходы организации, применяющей кассовый метод учета в соответствии с п. 3 ст. 273 НК РФ, признаются после их фактической оплаты.

НДС

. В данной ситуации дата отгрузки, являющаяся знаковой для момента возникновения налогооблагаемой базы по НДС, согласно ст. 176 НК РФ и момент возникновения объекта налогообложения – реализация товаров - по ст. 146 НК РФ совпадают.

Для продавца это означает, что в момент отгрузки товара перевозчику, у него возникает обязанность начислить и уплатить НДС с реализации. Напомним, что счет-фактуру согласно ст. 168 НК РФ продавец выставляет в течение пяти дней с момента отгрузки.

Учет у покупателя

Если право собственности переходит в момент передачи товара перевозчику, то покупатель становится собственником товара раньше, чем фактически получает его на склад.

Однако собственность организации согласно Закону о бухгалтерском учете должна быть своевременно отражена на бухгалтерских счетах. Таким образом, еще до момента получения товара покупатель отразит его стоимость в бухгалтерском учете

. Сделать это позволяют счет 15 «Заготовление и приобретение материальных ценностей» и специальные субсчета к счетам 10 «Материалы в пути» и 41 «Товары в пути».

НДС.

Для покупателя актуальным являются моменты вычета налога по приобретенному товару. В данном случае товар в собственности, предположим, что он приобретен для деятельности, облагаемой НДС, документы на него, в том числе и счет-фактура, имеются в наличии, стоимость отражена в учете. Означает ли это выполнение всех условий для применения вычета? По нашему мнению – да.

Согласно п. 1 ст. 172 НК РФ вычеты сумм налога на добавленную стоимость, предъявленных продавцами при приобретении товаров, производятся после принятия на учет этих товаров и при наличии счетов-фактур, выставленных продавцами товаров, и соответствующих первичных документов.

Следовательно, условия возникновения права на вычет выполнены.

Однако в Письме Минфина РФ № 03-07-11/318 от 26. 09. 2008 г. чиновники выразили иное мнение. Они считают моментом принятия товаров на учет в целях налога на добавленную стоимость фактическую дату оприходования товаров, поступивших в организацию, на основании соответствующих первичных документов.

Таким образом, суммы налога на добавленную стоимость, предъявленные при приобретении материалов, фактически не поступивших в организацию, к вычету не принимаются

. Вычет НДС будет произведен после фактического оприходования товаров на склад покупателя.

Если руководствоваться данной нормой, то организации, торгующие по транзитной схеме и продающие приобретенный товар без завоза на собственный склад, рискуют никогда не получить права на вычет уплаченного налога.

Следует отметить, что суд в ряде случае встает на защиту налогоплательщика, аргументируя свое решение отсутствием в налоговом законодательстве нормы о фактическом получении товара на склад (Постановление ФАС Уральского округа от 13. 09. 2007 по делу № Ф09-6893/07-С2 суд.).

Схематично учет и налогообложение реализации при данном условии перехода права собственности выглядит следующим образом.

3. Право собственности переходит на складе продавца, но товар не отгружается и не транспортируется.

В данной ситуации актуальным является вопрос относительно момента начисления НДС продавцом.

На практике может возникнуть ситуация, при которой продукция произведена и сдана по акту приема-передачи, однако, в силу ряда причин покупатель ее со склада продавца не забирает, оставляя на хранение. Отгрузка может быть произведена в другом налоговом периоде. В данном случае переход права собственности и фактическая отгрузка происходят в разных налоговых периодах. И перед продавцом возникает задача определить, какой из этих моментов является моментом возникновения обязанности по начислении НДС.

В таком случае п. 3 ст. 167 НК РФ содержит специальную норму: если происходит передача права собственности на товар, но при этом он не отгружается и не транспортируется, то такая передача в целях исчисления налога на добавленную стоимость приравнивается к отгрузке .

Таким образом, в рассматриваемой ситуации по НДС у продавца возникает в момент перехода права собственности к покупателю по дате подписания акта приема-передачи.

Кроме того, при условии квалификации такой передачи, как отгрузки, в течение пяти дней с момента подписания акта приема-передачи согласно ст. 168 НК РФ продавец должен выставить в адрес покупателя счет-фактуру.

Аналогичное мнение отражено в Письме ФНС России № ММ-6-03/202@ от 28. 02. 2006 г.

Необходимо отметить, что последующая отгрузка в другом налоговом периоде никаких дополнительных налоговых обязанностей для продавца не несет.

В условиях экономической нестабильности в стране для субъектов предпринимательской деятельности особое значение приобретают сокращение налогового бремени и снижение рисков деятельности. Одним из эффективных способов решения этих задач является оптимизация договорной политики - эта тема подробно рассмотрена в предыдущей статье. Правильно организовать учет операций реализации по договорам с условием перехода права собственности "по оплате" в "1С:Бухгалтерии 8" поможет предлагаемая вашему вниманию статья, подготовленная по книге Е.В. Самариной, С.А. Харитонова, Д.В. Чистова "Секреты профессиональной работы с "1С:Бухгалтерией 8". Учет производственных операций".

В "1С:Бухгалтерии 8" порядок отражения операций по продаже продукции зависит, прежде всего, от условий заключенных с контрагентами договоров:

- как передается (реализуется) продукция покупателю - непосредственно покупателю или через посредника (в данной статье не рассматривается);

- в какой момент переходит право собственности на продукцию покупателю - в момент отгрузки или в иной момент, например, после оплаты продукции покупателем (подробно эта тема освещена на стр. 7).

Если договором с контрагентом предусмотрено особое условие перехода права владения, пользования и распоряжения отгруженными товарами и риска их случайной гибели от организации-производителя к покупателю - после оплаты продукции - то в программе продажа продукции отражается учетными записями (см. таблицу 1 на стр. 12), в которых участвуют, в числе прочих, следующие счета:

- счет 45 "Товары отгруженные" субсчет 03 "Готовая продукция отгруженная";

- счет 90 "Продажи":

- субсчет 01 "Выручка от продажи" субсубсчет 1 "Выручка от продаж, не облагаемых ЕНВД";

- субсчет 02 "Себестоимость продаж" субсубсчет 1 "Себестоимость продаж, не облагаемых ЕНВД";

- субсчет 03 "Налог на добавленную стоимость";

- счет 62 "Расчеты с покупателями и заказчиками":

- субсчет 01 "Расчеты с покупателями и заказчиками" (в рублях);

- субсчет 21 "Расчеты с покупателями и заказчиками (в валюте)";

- субсчет 31 "Расчеты с покупателями и заказчиками (в у. е.)".

Таблица 1

Операция |

Бухгалтерский учет |

Налоговый учет |

||

Дебет |

Кредит |

Дебет |

Кредит |

|

1. Продукция отгружена покупателю (по учетным ценам) |

45.03, |

43, |

||

2. Корректировка себестоимости |

45.03, |

43, |

||

3. Отражена выручка от продажи продукции |

62.01, 62.21, 62.31 |

90.01.1, |

||

4. Начислен НДС |

Не отражается |

|||

5. Списана себестоимость проданных товаров |

90.02, |

45.03, |

||

6. Поступила оплата за товары |

Не отражается * |

|||

Не отражается * |

||||

Примечание:

|

||||

На рис. 1 представлена схема отражения в "1С:Бухгалтерии 8" операций реализации продукции, если условиями договора предусмотрен особый порядок перехода права собственности на нее от производителя к покупателю (в т. ч. после оплаты продукции покупателем).

Рис. 1

Операции реализации с особыми условиями перехода права собственности на продукцию в программе отражаются в два этапа.

Этап 1. Отгрузка продукции со склада продавца в адрес покупателя оформляется с помощью документа Реализация товаров и услуг (меню Продажа -> Реализация товаров и услуг ) с видом операции Отгрузка без перехода права собственности .

С 1 января 2006 года передача товаров покупателю (перевозчику) для целей определения налоговой базы по НДС приравнивается к реализации (п. 1 ст. 154 НК РФ, начиная с ред. Федерального закона от 22.07.2005 № 119-ФЗ). В этой связи одновременно с документом на отгрузку товаров покупателю по такой операции выписывается счет-фактура (создается документ Счет-фактура выданный ).

Для того, чтобы создать этот документ через поле-ссылку Ввести счет-фактуру в форме документа Реализация товаров и услуг , необходимо предварительно в учетной политике установить соответствующий параметр налогового учета по НДС (см. рис. 2).

Рис. 2

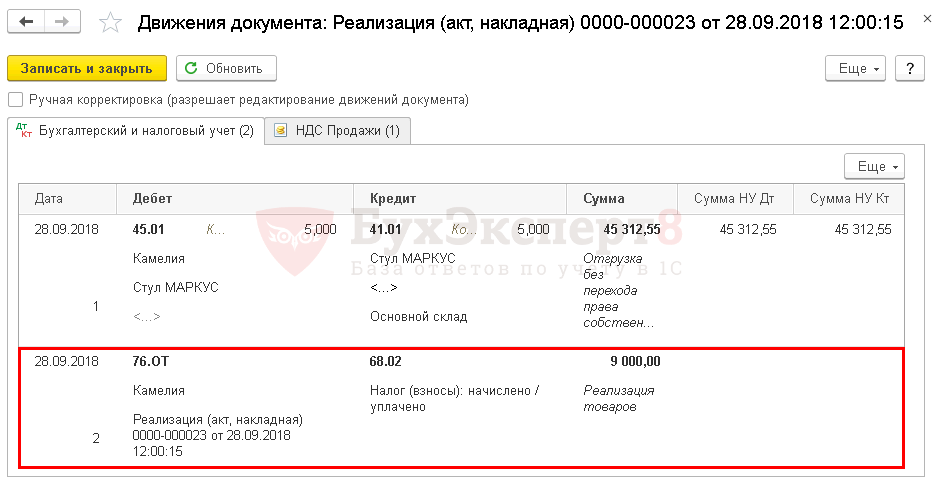

Сумма НДС, подлежащая уплате в бюджет по данной операции, начисляется проводкой по дебету счета 76.ОТ "НДС, начисленный по отгрузке" и кредиту счета 68.02 "Налог на добавленную стоимость".

Для того, чтобы эта операция реализации попала в Книгу продаж, при проведении документа Реализация товаров и услуг соответствующая запись вносится в регистр накопления НДС продажи .

Этап 2. Отражение перехода права собственности на ранее отгруженную продукцию производится в программе следующим образом. При наступлении условий, при которых по условиям договора права собственности на продукцию переходят покупателю, на основании документа отгрузки вводится документ Реализация отгруженных товаров (документ Реализация товаров и услуг , команда На основании -> Реализация отгруженных товаров ).