6 ндфл без начислений надо ли сдавать. Как быть, если генеральный директор – единственный работник организации. Может ли руководитель не платить себе зарплату

Часто возникает вопрос: а нужно ли сдавать 2-НДФЛ, если зарплата в 2016 году не начислялась? В каких случаях фирма может не сдавать справки 2-НДФЛ? Напомним о сроках сдачи 2-НДФЛ и форме справок.

Нужно ли сдавать компании 2-НДФЛ, если зарплата в 2016 году не начислялась?

Итак, если сотрудники получали зарплату и другие доходы, то вы обязаны сдать 2-НДФЛ. А как же быть, если фирма не начисляла и не выплачивала доходов за 2016 год? Нужно ли сдавать 2-НДФЛ?

Скачайте полезную шпаргалку:

Три заявления, чтобы распорядиться переплатой по НДФЛ >>>

Если в течение 2016 года организация не производила начислений и выплат доходов сотрудникам, значит она не являлась налоговым агентом в этом периоде, и соответственно обязанности по расчету, удержанию и перечислению НДФЛ у нее не было. Это значит, что сдавать 2-НДФЛ, если зарплата в 2016 году не начислялась, НЕ НУЖНО .

Важно! Чтобы избежать лишних вопросов, стоит направить в инспекцию письмо в свободной форме о том, что ваша организация за налоговый период зарплату не начисляла и не выплачивала. А декларацию 6-НДФЛ необходимо подать в любом случае. К ней и приложите это письмо.

Бухгалтер должен помнить, что, если фирма выплачивает сотрудникам доходы, необлагаемые НДФЛ (например, пособия по беременности и родам, по уходу за ребенком, на погребение, матпомощь до 4000 руб), в этом случае справки 2-НДФЛ сдавать не нужно.

Если ваша фирма работает с ИП и оплачивает ему товары или услуги, то удерживать у него НДФЛ и подавать справки 2-НЛФЛ не нужно .

Возможен так же случай, когда фирма приобретает какое-то имущество у физического лица, не работника фирмы, вы удерживать у него НДФЛ не обязаны, соответственно и сдавать 2-НДФЛ в этом случае тоже не должны .

Если в вашей организации больше 25 человек, то отчитываться необходимо только по электронным каналам связи.

Как налоговики будут проверять вашу справку 2-НДФЛ? Инспекция сопоставит данные из 2-НДФЛ с годовой формой 6-НДФЛ, автоматически найдет любые нестыковки и потребует объяснений. Если объяснения компании не устроят инспекторов, это будет поводом включить компанию в кандидаты на углубленную проверку. Готовьте отчетность вместе с советами экспертов журнала «Российский налоговый курьер». Так вы избежите лишнего внимания со стороны инспекции. сегодня и получите дополнительные бонусы,

Какую отчетность сдают налоговые агенты по НДФЛ за 2016 год?

ВСЕ организации, выплачивающие доход работникам в течение года обязаны предоставить декларацию 6-НДФЛ, а также справки 2-НДФЛ. Декларация включает сведения о всех доходах работников за налоговый период и сведения о налоге НДФЛ с этих доходов. Справки 2-НДФЛ заполняются на каждого сотрудника отдельно, т.е. доходы помесячно заносятся в справку, указываются все вычеты, налоговая база и информация о начисленном и удержанном НДФЛ конкретно по каждому работнику.

В какие сроки сдавать справки 2-НДФЛ за 2016 год?

Срок сдачи справок 2-НДФЛ зависит от того удержан ли начисленный налог или нет. Если НДФЛ удержан, в такой справке ставьте признак 1. Если НДФЛ удержать не смогли, то ставьте признак 2.

Справки с признаком 1 - срок сдачи – до 3 апреля 2017 года (так как 1 апреля суббота).

Справки с признаком 2 – срок сдачи – до 1 марта 2017 года.

Внимание! В аннулирующих и уточняющих справках ставьте признак, который стоял в первичной.

Какой штраф грозит за несвоевременную сдачу 2-НДФЛ?

С 2016 года инспекторы имеют право оштрафовать те фирмы, которые указали ошибочные и недостоверные сведения в справках 2-НДФЛ, касающиеся доходов или суммы налога. За каждую справку штраф 500 руб.

За несвоевременную сдачу справок штраф 200 руб за каждую.

Помните, что вы всегда можете подать уточнение, если обнаружили ошибку раньше инспекторов. Тогда штрафа можно избежать.

Срочно из редакции!

Внимание! При подписке на журнал гарантированный подарок - полугодовая подписка на журнал "Коллекция. Караван историй"!

Нужно ли налоговым агентам сдавать нулевую 6-НДФЛ, если никакие выплаты работникам не производятся и деятельность не ведется? Как заполнить нулевой расчет? Можно ли нулевку заменить пояснительным письмом? Подробности – в нашей статье.

Вводная информация

В 2016 года организации и ИП начали передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ. Но зачастую организации или ИП не производят выплат и физическим лицам или не ведут деятельности. Обязательно ли тогда сдавать в инспекцию нулевую форму 6-НДФЛ? Давайте разбираться.

Когда можно вообще не сдавать 6-НДФЛ

Расчет 6-НДФЛ обязаны сдавать налоговые агенты. Ими являются организации и ИП, выплачивающие доход физическим лицам (п. 2 ст. 230 НК РФ). Следовательно, если организация или ИП если в течение календарного года ни начисления, ни выплаты в пользу работников или подрядчиков не производили, то расчет 6-НДФЛ можно вообще не сдавать. Нулевой 6-НДФЛ формировать также не обязательно.

Подтверждение этому можно встретить, например, в Письме ФНС от 08.06.2016 № ЗН-19-17/97. Из него следует, что если компания или ИП не осуществляет финансовую деятельность и не выплачивает доходы, 6-НДФЛ не сдается. Приведем цитату:

Сказанное в полной мере можно распространить и на индивидуальных предпринимателей. Если он они не начисляют и не выплачивают доходы физлицам, то 6-НДФЛ они не сдают.

Что тогда такое «нулевой 6-НДФЛ»?

Обратим внимание и ещё на одно разъяснительное письмо ФНС от 04.05.2016 № БС-4-11/7928. В нем также говорится, что если выплаты не производятся, то 6-НДФЛ не сдается. Однако делается оговорка, что если представить «нулевой» 6-НДФЛ, то его обязаны принять.

Чтобы избежать недоразумений со штрафами, блокировками и другими неприятными моментами, бухгалтеры прибегают к двум вариантам действий:

- Передаютв ИФНС письмо о том, что фирма или ИП не обязаны сдавать расчет 6-НДФЛ. См. « ».

- Сдают нулевой расчет 6-НДФЛ.

Если подать нулевой 6-НДФЛ, то налоговики и расчет получат и будут знать, что компания или ИП не являются налоговыми агентами. Поясним, как составить нулевую отчетность.

Как выглядит нулевой 6-НДФЛ

Если посчитаете необходимым сдать нулевой расчет 6-НДФЛ, то заполнить его очень просто. Итак, титульный лист заполните в обычном порядке: проставьте реквизиты, подпись, даты и прочее. А в разделах 1 и 2 проставьте прочерки и подпишите. Вот пример:

Если вы выберете вариант с представлением нулевого расчета, то сдавать его потребуется по итогам каждого отчетного периода. Но если же посчитаете целесообразным написать в ИФНС письмо, о котором мы говорили выше, то его можно подать лишь один раз.

На что обратить внимание

Если хотя бы в одном месяце года фирма или ИП являлись налоговыми агентами, то 6-НДФЛ следует сдавать в течение всего года. Дело в том, что форма 6-НДФЛ заполняется нарастающим итогом. Поэтому даже если единственный раз организация или ИП начислили зарплату, допустим, в феврале 2016 года, то НДФЛ потребуется передавать в ИНФС за полугодие 2016 года, 9 месяцев и год. Отделаться пояснительным письмо или расчетом с нулевыми показателями уже не получится. Как минимум, в разделе 1 потребуется весь год по строке 020 показывать единожды начисленный доход.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Отчет по форме 6 НДФЛ, если нет деятельности, сдавать не надо. Но следует точно понимать требования действующего законодательства, чтобы не совершать случайных ошибок.

При длительном отсутствии хозяйственной деятельности, без выплат работникам у руководства и учредителей компании возникает естественной желание снять обязанности по предоставлению «пустой» отчетности. Но только полная ликвидация предприятия, выполненная в соответствии с нормами отечественного законодательства, позволит завершить взаимные отношения с проверяющими и контрольными органами.

Известно, что некорректное оформление отчета 6НДФЛ может быть оштрафовано на 500 руб. При этом даже самое тщательное изучение тематических нормативов не позволит получить однозначный ответ по данному определению. Фактически санкции разрешено применять не только при ошибке в записях. Порча бумажного носителя, отсутствие знака прочерка в пустой ячейке также считаются нарушениями.

Именно поэтому опытные предприниматели желают получить точный ответ на вопрос, как им надо поступать с отчетом по 6 НДФЛ, если нет работников, в других ситуациях, когда надо минимизировать затраты, исключить лишние хлопоты. Для предотвращения ошибок обратимся к первоисточникам. Изучим ответы ФНС, которые регулярно публикуются в виде официальных писем. Интересующая нас информация есть в документе № БС-4-11/4958@, который датирован 23.03. 2016 года.

В нем рассматривался вопрос о составлении отчета по данной форме в случае, когда выплаты плановых дивидендов физическом лицам совершаются только в одном квартале. Некоторые пункты этого объяснения приведем, чтобы проще было понять требования ФНС к составлению 6 НДФЛ без начислений:

- Ответ составлен со ссылками на приказ ФНС 2015 года о новой форме отчетности № ММВ-7-11/450@ от 14 октября и следующие статьи «Налогового кодекса»: 214 (подразделы 1, 3 и 4); 224; 226; 226.1; 230. При необходимости, можно изучить настоящий вопрос подробнее, обратившись к соответствующим частям исходных документов.

- Отмечено, что не только ИП, организации, но и официально оформившие свою деятельность адвокаты, подразделения иностранных предприятий являются налоговыми агентами. Они признаются таковыми, если выплачивали доходы (без указания формы) физическому лицу.

- К этой же категории, налоговых агентов, причисляют тех, кто выполняет операции финансового характера с ценными бумагами.

- Обязанностью налоговых агентов является своевременное предоставление квартальной отчетности 6НДФЛ органам ФНС по определенному законом временному графику. Это требование вступает в силу с 01.01. 2016 г.

- Приведено пояснение по конкретному случаю. Форма 6 НДФЛ при отсутствии начислений дивидендов ранее второго квартала подается только по итогам работы за 6 месяцев текущего года и далее по стандартному графику.

Подобные сведения приведены в письме № БС-4-11/4901. На их основании можно сделать следующие выводы:

- Отчет по 6 НДФЛ без работников не нужен. В данном случае отсутствуют налогоплательщики. ИП, или организация не обязана совершать начисление налогов, и делать соответствующие перечисления в пользу бюджета.

- Второй вариант, когда определенный штат имеется, но не было выплат. Здесь отсутствует предмет налогообложения, доход, поэтому отчетность будет «пустой».

- Не понадобится передача в налоговую инспекцию сведений по форме 6 НДФЛ при отсутствии деятельности. В такой ситуации нет источника доходов, поэтому начислить их и удержать впоследствии налог не представляется возможным.

Не надо предоставлять 6 НДФЛ, если нет сотрудников, выплат зарплаты, дивидендов, хозяйственной деятельности, других признаков, которые определяют налогового агента в соответствии с нормами действующего законодательства РФ.

Что делать с 6 НДФЛ, если нет заработной платы, сдавать нечего, но инспектор предъявляет требования

Несмотря на многократные объяснения по этому поводу, нельзя исключить ошибочные действия отдельных сотрудников органов ФМС. В подобной ситуации рекомендуется написать сообщение, которое оформляется в произвольном виде. Такой документ адресуется руководителю территориальной инспекции. В нем указывают, что нулевой отчет 6 НДФЛ без работников предоставлять не надо, ведь в этом случае заявитель не является налоговым агентом. Для подкрепления фактами можно использовать ссылки на нормативные документы, приведенные выше.

6-НДФЛ - если нет работников , представлять или нет? Разобраться с этой отчетной особенностью поможет наша статья.

Нет сотрудников и начислений — заполняется ли 6-НДФЛ?

Стремление избежать ненужной волокиты при заполнении налоговой отчетности порождает закономерные для данной ситуации вопросы: «Нужно ли заполнять 6-НДФЛ - если нет работников ? Доходы не выплачивались — зачем отчитываться?»

Неопределенность с нулевыми отчетами периодически возникает и у налогоплательщиков, и у налоговых агентов — часть деклараций с нулевыми значениями при отсутствии объектов налогообложения можно не подавать (например, транспортный и земельный налоги), а другую часть — подавать обязательно даже с нулевыми показателями (налог на прибыль и НДС).

Дополнительные сомнения отчитывающихся фирм и ИП в данном вопросе порождаются требованиями чиновников пенсионного фонда и соцстраха представлять отчетность в ситуации отсутствия деятельности в целом, начислений сотрудникам в частности или нулевом штате.

Особенности нулевой «пенсионной» отчетности см. в статье .

Поскольку в законодательстве отсутствует ясность в указанном вопросе, в следующем разделе расскажем, как составить нулевой 6-НДФЛ, а также об альтернативном способе избежать штрафов за непредставление расчета.

Как заполнить 6-НДФЛ при отсутствии наемных работников?

Заполнить 6-НДФЛ - если нет работников или сотрудникам в отчетном периоде заработок не начислялся - очень просто:

- в суммовых строках проставить нули (п. 1.8 порядка оформления 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@);

- строки, предназначенные для отражения дат и сроков, заполнить с использованием формата 00.00.0000 (письмо ФНС России от 25.04. 2016 № 11-2-06/0333@).

Однако возможность отправить контролерам нулевой 6-НДФЛ есть только у тех коммерсантов, которые сдают этот расчет на бумаге (выплачивают доход не более 25 физлицам). Попытка отправить нулевой 6-НДФЛ в электронном виде, скорее всего, не увенчается успехом — незаполненные отчеты отклоняются налоговой программой.

Если налоговый агент не сможет отправить нулевой 6-НДФЛ или не захочет этого делать, но при этом у него возникнет необходимость подстраховаться от налогового штрафа за непредставление расчета, можно отправить налоговикам пояснения.

При этом следует помнить, что:

- пояснения представляются в письменном виде и в произвольной форме (обязательный формат не предусмотрен);

- пояснения заменят 6-НДФЛ, если ни в одном периоде отчетного года ни одному физическому лицу не выплачен никакой доход.

Как представлять 6- НДФЛ при отсутствии выплаченных доходов в одном из отчетных периодов см . в статье .

Нюансы нулевого 6-НДФЛ (пример)

Как мы выяснили в предыдущих разделах, заполнить нулевой 6-НДФЛ не составляет особого труда. Однако оформить нулевой 6-НДФЛ быстро — не означает правильно. Проставить нули в ячейках отчета можно безбоязненно после того, как налоговый агент убедится в абсолютном отсутствии всех доходов во всех отчетных периодах.

Поможет разобраться с нюансами нулевого 6-НДФЛ следующий пример.

Пример

Для ООО «Мечта» 2016 год оказался крайне неудачным: с начала года сотрудников пришлось распустить, а деятельность временно прекратить. Учредитель фирмы и директор в одном лице занимался поисками новых сфер деятельности, одновременно избавляясь от ненужного имущества фирмы.

В истекшие периоды 2016 года никаких зарплат, премий или иных зарплатных выплат не производилось.

По договору подряда был нанят 1 работник на разборку мебели в офисе фирмы, расчеты с которым планировались в сентябре (в июне был выдан только аванс). Помимо этого, вышедшему на пенсию работнику был отдан ненужный холодильник — оформили его как подарок от фирмы к юбилею.

Директор ООО «Мечта» подавал нулевые отчеты по всем налогам и считал, что тем самым он обезопасил себя от излишних пояснений и штрафов.

Поскольку окончательно с подрядчиком расчет планировался в сентябре, июньскую авансовую выплату в 6-НДФЛ он не включил — по аналогии с «зарплатным» авансом, а подарок он вообще за выплату не посчитал, поскольку денег физическому лицу не выдавал.

Однако такой подход директора может грозить ООО «Мечта» штрафом. Подавая нулевой отчет за полугодие, он допустил 2 ошибки:

- Не отразил «подрядный» аванс. Его необходимо было показать в обоих разделах полугодового 6-НДФЛ (подп. 1 п. 1 ст. 223 НК РФ, письмо Минфина от 26.05.2014 № 03-04-06/24982).

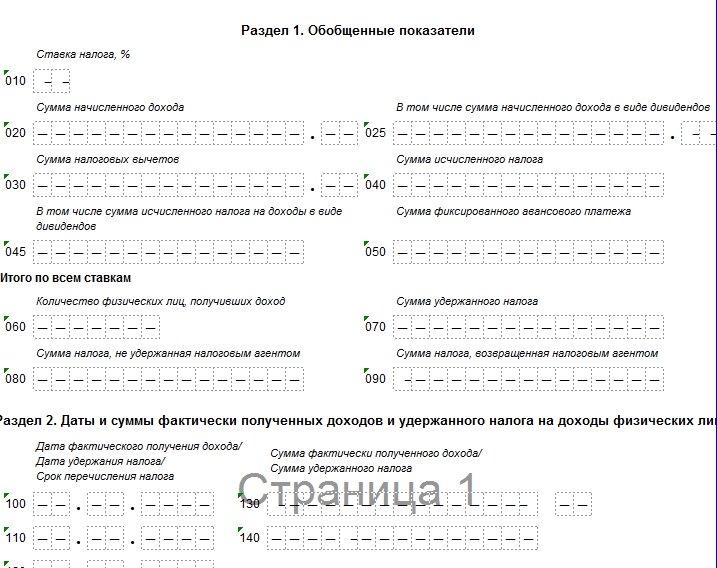

- Не включил в 6-НДФЛ выплату в натуральной форме (подарок пенсионеру). Поскольку денег пенсионер от ООО «Мечта» до окончания года уже не получит, в периоде выдачи подарка необходимо в первом разделе указать сумму натурального дохода (стр. 020), вычет по стр. 030 (4 000 руб.), а по стр. 080 отразить сумму неудержанного со стоимости подарка НДФЛ. Во втором разделе нужно заполнить стр. 100 и 130 (дата выдачи подарка и его сумма), стр. 110, 120 и 140 заполнить нулями.

Способ исправления допущенных в 6-НДФЛ ошибок см. в статье .

Итоги

Отсутствие в законодательстве четкого ответа на вопрос «Заполнять ли фирме без работников 6-НДФЛ ?» предоставляет налоговому агенту выбор: подать нулевой расчет, отправить письменные пояснения налоговикам или не делать ни того, ни другого.

Многие предприниматели задаются вопросом о том, как оформляется форма 6 НДФЛ, если нет начислений. Сопутствующей проблемой всегда выступает отсутствие персонала и нулевая экономическая активность. Для начала разберемся, кто на предприятии отвечает за оформление и подачу соответствующих форм.

Ответственность по созданию налоговой документации возлагается на налоговых агентов, которыми могут выступать:

- индивидуальные предприниматели;

- владельцы организаций;

- директора компаний.

Основанием для оформления налога для физических лиц выступает факт выдачи заработной платы сотрудникам. Следовательно, создавать , если нет работников, не нужно. Необходимость ведения отчетности, своевременной подачи бумаг и совершения отчетов существует только во время трудовой деятельности сотрудника, который официально оформлен на предприятии. Отсутствие доходов у работников освобождает индивидуального предпринимателя от налоговых обязательств.

Однако стоит учитывать, что необходимость оформлять форму 6 НДФЛ без работников отпадает только в том случае, если сотрудники не получали заработную плату на протяжении всего отчетного периода (года). Если в какой-либо период года предприятие действовало, а официально оформленные сотрудники вели трудовую деятельность, тогда налоговую отчетность необходимо подать, основываясь на данных этого времени.

Сдавать 6 НДФЛ, если нет заработной платы, не придется только в случае нулевой деятельности предприятия на протяжении всего учетного периода. Если хотя бы один месяц в году был активным для работников, тогда документацию придется оформить в соответствии со всеми требованиями и правилами. Расчет необходимо начать с месяца, в котором совершилось первое начисление доходов сотрудникам.

Необходимость ведения отчетности возникает и в том случае, если индивидуальный предприниматель выступает налоговым агентом на протяжении активной деятельности предприятия. Подавать 6 ндфл, если нет сотрудников, не нужно только в случае полного отсутствия начислений на протяжении года. Данные правила связаны с тем, что в бухгалтерском учете отчисления по налогу для физических лиц отображаются в качестве нарастающего итога с момента наступления нового отчетного периода.

Сдавать ли форму ндфл, если нет деятельности?

Многие предприниматели убеждены в том, что оформлять отчет 6 НДФЛ при отсутствии деятельности не нужно. Однако на сегодняшний день со стороны Министерства финансов и ФНС не было зафиксировано никаких комментарием по этому поводу. Следовательно, форма 6 НДФЛ без начислений имеет определенное место в бухгалтерском учете предприятия.

Государственным законодательством предусмотрено наказание за уклонение от налоговой ответственности или несвоевременную подачу отчетности. Законопроекты действуют таким образом, что даже отсутствие нулевого отчета предприятия может указывать на факт уклонения от ответственности. Законодательство регламентирует следующие виды наказаний:

отказ от обязанностей по перечислениям удержаний с заработных плат работников наказывается в форме наложения штрафа в размере 20% от общей суммы налоговой базы;

несвоевременная подача справок по форме 2-НДФЛ – 200 рублей за каждую бумагу, которая была предоставлена в неположенный срок;

подача неверных данных в официальных бумагах – 500 рублей (за каждую справку);

несвоевременная подача отчетности формы 6-НДФЛ – 1000 рублей за каждый просроченный месяц (полный или неполный);

освещение недостоверных данных в официальном отчете 6-НДФЛ – 500 рублей за каждый неверно поданный бланк.

Предприниматели, которые отказались оформлять форму 6 НДФЛ при отсутствии начислений, рискуют нажить проблем с государственным законодательством. Даже отсутствие нулевого отчета в органах налоговой инспекции может значительно ухудшить репутацию предприятия. Распространенным видом наказания является также заморозка банковского счета. Безответственный индивидуальный предприниматель может испортить отношения и с банковскими структурами после уклонения от обязательств по сдаче отчетности (даже нулевой).

Как оформить нулевой отчет?

Налоговая инспекция без проблем примет нулевой отчет, который был правильно оформлен и своевременно подан к рассмотрению. Нулевые суммы по выплатам указываются в первом разделе документа. Второй раздел содержит следующую информацию:

запись нулевой суммы;

произвольные даты получения доходов;

условия удержания;

сроки перечисления.

Проставлять произвольные даты необходимо в рамках того квартала, за которым закрепляется определенный налоговый отчет.