Пример заполнения 6 ндфл за первый квартал

По строке 020. Расчет применяется с начала 2016 года, но до сих пор у налоговых агентов остается много вопросов по его заполнению. Инструкция, утвержденная приказом ФНС от 14.10.2015 № ММВ-7-11/450, дает лишь обобщенный алгоритм внесения показателей в 6-НДФЛ. Отвечая на вопросы плательщиков, ФНС выпустила уже достаточное количество писем с разъяснениями, в частности и о том, как заполняется в Расчете 6-НДФЛ строка 020, какие доходы включаются в нее, а какие нет. Об этом мы и расскажем в нашей статье, а также приведем примеры отражения тех или иных доходов в Расчете.

Порядок заполнения строки 020 в 6-НДФЛ

Строки 010-050 Раздела 1 заполняются отдельно по каждой ставке НДФЛ, в отличие от строк 060-090, в которых показатели вносятся совокупно по всем ставкам. Заполняется строка 020 6-НДФЛ нарастающим итогом, по каждой из применяемых ставок отдельно.

Доходы, полностью не облагаемые подоходным налогом, в строку 020 вносить не нужно (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984). Если же доход облагается частично, то в строке 020 отражается полная его сумма, а необлагаемая часть указывается по строке 030, как вычет.

Пример 1

Организация 05.09.2016 вручила своему сотруднику памятный подарок к юбилею стоимостью 5000 рублей. Нужно ли его отразить в 6-НДФЛ?

Да, потому что не облагаются НДФЛ только подарки стоимостью до 4000 рублей, а с суммы, превышающей этот лимит, налог исчислять нужно (п.28 ст. 217 НК РФ). В нашем случае в Разделе 1 Расчета по строке 020 нужно отразить всю стоимость подарка – 5000 Рублей, а необлагаемую налогом часть, указать в строке 030 – 4000 рублей. В результате, сумма исчисленного налога в строке 040 составит: (5000 руб. – 4000 руб.) х 13% = 130 рублей.

Если бы подарок стоил не более 4000 рублей, то отражать его в форме 6-НДФЛ вообще не потребовалось бы.

В строку 020 вносятся только фактически полученные доходы физлиц. Это суммы, по которым дата фактического получения дохода приходится на отчетный период, согласно статье 223 НК РФ. Если эта дата в отчетном периоде не наступила, в строку 020 он не включается. Такие разъяснения содержатся и в письме ФНС РФ от 01.08.2016 № БС-4-11/13984.

Пример 2

В ООО «Волна» 30.09.16 начислена зарплата за сентябрь (50 000 рублей), отпускные (5000 рублей) и больничный (1500 рублей). Сотрудникам все суммы выплачены 03.10.16. Как отразить эти доходы по строке 020 в 6-НДФЛ за 3 квартал и за год?

В строку 020 Расчета за 9 месяцев будет включена только зарплата за сентябрь, поскольку дата фактического получения для оплаты труда – последний день месяца, за который она начислена. Отпускные и пособия по временной нетрудоспособности оплатой труда не являются, поэтому датой их фактического получения будет день, когда доходы получены сотрудниками, то есть 03.10.16 (пп. 1 п. 1 и п.2 ст. 223 НК РФ). Заполним Раздел 1 отчета за 9 месяцев :

В стр. 020 6-НДФЛ отражаем начисленную зарплату – 50000 рублей,

В стр. 040 – сумма налога 6500 рублей (50000 х 13%),

В стр. 070 проставим «0», так как зарплата еще не выплачена и НДФЛ с нее не удержан.

В Разделе 2 не отражаем ничего.

Годовой Расчет будет включать все суммы, в том числе по отпускным и больничному:

В стр. 020 – сумма дохода нарастающим итогом 56500 рублей (50000 + 5000 + 1500),

В стр. 040 – начислен НДФЛ - 7345 рублей (6500 + 650 + 195),

В стр. 070 войдет весь удержанный налог, так как все доходы работникам уже выплачены – 7345 рублей.

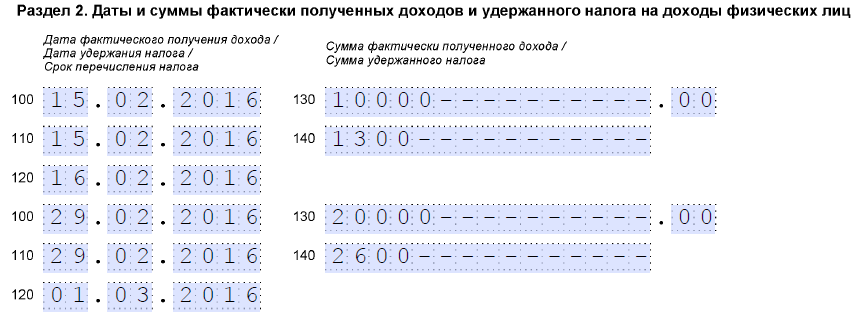

В Разделе 2 показатели по зарплате покажем блоком, отдельным от отпускных и больничных:

Стр. 100 – 30.09.2016 день фактического получения зарплаты,

Стр. 110 – 03.10.2016 - удержан НДФЛ с зарплаты,

Стр. 120 – 04.10.2016 – срок уплаты «зарплатного» НДФЛ в бюджет,

Стр. 130 – 50 000 рублей, сумма зарплаты,

Стр. 140 – 6500 рублей, удержанный налог.

Отпускные и больничные:

Стр. 100 – 03.10.2016, отпускные и больничный выплачены,

Стр. 110 – 03.10.2016, удержан НДФЛ,

Стр. 120 – 31.10.2016, срок уплаты налога с отпускных и больничных,

Стр. 130 – 6500 рублей, сумма отпускных и больничных (5000 + 1500),

Стр. 140 – 845 рублей, удержан налог.

Проверяя правильность заполнения Раздела 1 формы 6-НДФЛ, используйте Контрольные соотношения ФНС РФ (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852). Внутри Расчета 6-НДФЛ предусмотрены следующие соотношения для строки 020:

- Сумма дохода в строке 020 не может быть меньше, чем сумма вычетов по строке 030. Если строка 030 больше, чем строка 020, значит сумма вычетов завышена, либо доход в строке 020 указан за минусом вычетов.

- Должно соблюдаться следующее равенство: (стр. 020 – стр. 030) /100 х стр. 010 = стр. 040, то есть, для исчисления НДФЛ нужно доход за минусом вычетов умножить на соответствующую ставку налога. Поскольку сумма НДФЛ округляется до целых рублей, в этом равенстве возможна погрешность до 1 рубля по каждому физлицу.

При сравнении годового Расчета 6-НДФЛ и других отчетов, строка 020 по каждой применяемой налоговой ставке должна соответствовать:

- сумме строк «Общая сумма дохода» всех справок 2-НДФЛ с признаком «1» ,

- строке 020 Приложения № 2 к Декларации по налогу на прибыль, если налоговый агент платит налог на прибыль.

Если налоговая выявит нарушение соотношений, то налоговому агенту будет направлено уведомление с указанием ошибок и противоречий, а также требование пояснить, с чем связаны эти нарушения. Ответить на такое требование нужно в течение 5 дней (п. 3 ст. 88, п. 2 ст. 105.29 НК РФ). Кстати, с 1 января 2017 года в силу вступает норма НК, согласно которой, за непредоставленные вовремя пояснения в ИФНС плательщик будет оштрафован на 5000 рублей (ст. 129.1 НК РФ).

20.05.2016

Сдавать отчетность необходимо ежеквартально не позднее последнего дня месяца, следующего после отчетного периода (за 1 квартал, за полугодие, за 9 месяцев), и за год не позднее 1 апреля следующего года (п. 2 ст. 230 НК РФ). Если срок выпадает на выходной день, он переносится на ближайший следующий рабочий день. В 2016 году за первый квартал по форме 6-НДФЛ нужно было отчитаться не позже 4 мая. Если доходы от организации или ИП получает не больше 24 человек, то сдавать расчет можно на бумаге, за 25 и более человек отчитываться обязательно в электронной форме. Форма содержит титульный лист и 2 раздела. При заполнении необходимо руководствоваться утвержденным Порядком заполнения формы 6-НДФЛ, письмом ФНC от 20.01.2016г. №БС-4-11/591@ «О направлении Контрольных соотношений», а также Налоговым кодексом РФ.

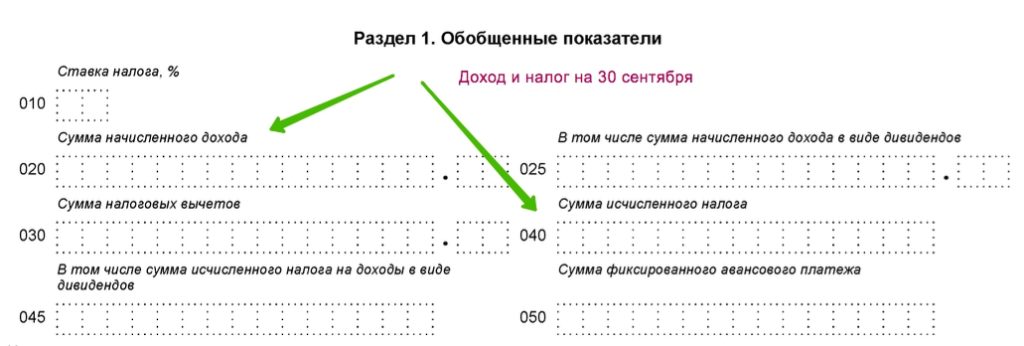

В первом разделе расчета заполняются обобщенные показатели в блоках строк 010-050 и 060-090. Количество блоков 010-050 соответствует количеству ставок НДФЛ, использовавшихся при оплате труда сотрудникам. Показатели раздела 1 заполняются нарастающим итогом с 1 января. Если все доходы облагались по ставке 13%, то заполняется только 1 блок. Если были доходы с другой ставкой (15, 30 или 35%), то заполняется блок для каждой ставки в отдельности.Блок «Итого по все ставкам» заполняется только 1 раз. При этом сотрудник, получавший доходы по разным ставкам, в строке 060 учитывается как 1 человек.

Особенности заполнения раздела 2 формы 6-НДФЛ

Второй раздел представлен набором блоков строк 100-140. Данные вводятся за последние 3 месяца. Фактической датой получения дохода в виде зарплаты по НК РФ считается последний день месяца, в котором отработал сотрудник. В случае увольнения в строке 100 вводится последний день работы сотрудника. Отпускные считаются полученными в день выплаты.Доходы делят на группы по дате получения, а потом по сроку перечисления налогов. Доходы с одинаковыми датами получения и перечисления заполняются одним блоком.

Типовые ситуации, примеры:

Рассмотрим, как нужно заполнять форму за 1 квартал на конкретных ситуациях.

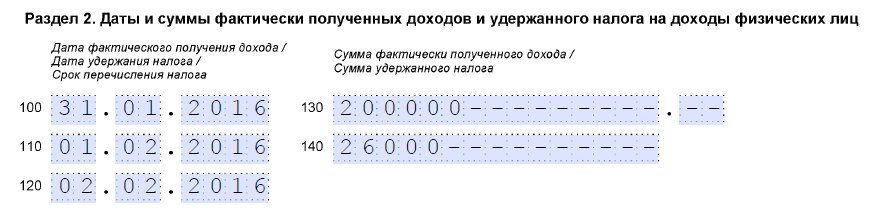

Сотрудники получают зарплату дважды в месяц в фиксированные дни.

Предприятие выдает зарплату 1-го числа, аванс 16-го числа. Зарплата за месяц составляет 200 тыс. руб. НДФЛ – 26 тыс. руб. Следует ли заполнять блоки раздела 2 отдельно для каждой выплаты? Доход (аванс) в виде оплаты труда до окончания месяца не считается полученным (Письмо ФНС от 26.05.2014г. №БС-4-11/10126@). Поэтому НДФЛ на первую половину зарплаты до истечения месяца не удерживают и не перечисляют. Поэтому зарплата и аванс показываются единой суммой. Бухгалтер организации отразит это в расчете следующим образом:

Сотрудники получили зарплату в разные дни

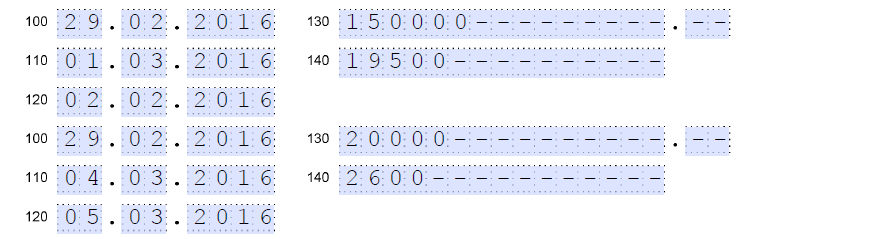

В организации 5 работников. День выдачи зарплаты – 1 число каждого месяца. С 24 февраля по 3 марта один сотрудник находился в командировке, зарплату за февраль он получил только 4 марта (начислено 20 000 руб., НДФЛ 2 600 руб.). Остальные работники получили зарплату 1 марта (начислено 150 000 руб., НДФЛ 19 500 руб.). Для февраля бухгалтер должен заполнить 2 блока строк, т. к. выдача зарплаты и перечисление НДФЛ за февраль были произведены в разные дни. Первый блок будет заполнен сведениями о доходах 4 сотрудников, второй – о доходах пятого сотрудника, получившего зарплату позже. При этом строка 100 для обоих блоков – 29.02.2016. Ниже представлен фрагмент заполнения расчета.

Зарплата выдана в следующем квартале

Зарплату сотрудники получают 2 числа месяца. Следовательно, зарплата за март будет выдана 2 апреля, но будет считаться фактически полученной 31 марта. НДФЛ будет перечислен также в апреле, т. е. в следующем квартале. Как отразить эти операции в отчете за 1 квартал? Бухгалтер должен заполнить 1 раздел 6-НДФЛ следующим образом: В строке 020 – сумма, начисленная за 3 месяца 1 квартала: январь, февраль, март. В строке 030 – вычеты, предоставленные в 1 квартале. В строке 040 – сумма НДФЛ, исчисленного за 1 квартал. В строке 070 – сумма НДФЛ за январь и февраль. При заполнении второго раздела возникает вопрос, как отразить операции с зарплатой за март, если она начаты в 1 квартале, а завершены во втором. ФНС пояснила, что в этой ситуации зарплата за март будет отражена в расчете за полугодие (письмо от 12.02.2016 №БС-3-11/553@). Таким образом, во втором разделе бухгалтер заполнит только блоки строк за январь и февраль, а мартовская зарплата войдет в форму 6-НДФЛ за полугодие. Примечание. Если в январе работодатель выплатил зарплату за декабрь прошлого года, то необходимо отразить ее во втором разделе отдельным блоком: В строке 100 – 31.12.2015. В строке 110 – дата выдачи зарплаты и удержания НДФЛ. В строке 120 – следующий рабочий день после дня выплаты. В строке 130 – начисленная зарплата за декабрь. В строке 140 – НДФЛ на декабрьскую зарплату. При этом в первый раздел декабрьская зарплата не войдет, так как она считается полученной в прошлом периоде.

Отражение доходов, которые полностью или частично не облагаются НДФЛ

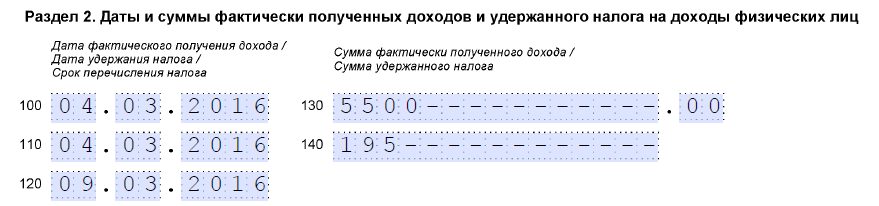

Сотрудница получила 4 марта подарок стоимостью 5500 руб. Бухгалтер со стоимости подарка, превышающей 4000 руб., удержал НДФЛ, т. е. (5500 – 4000) * 13% = 195 руб. 14 марта организация выдала сотруднице пособие по беременности и родам, которое НДФЛ не облагается. Как отразить эти доходы в расчете? Если выплата не облагается НДФЛ независимо от суммы, то в форме 6-НДФЛ она не показывается ни в первом, ни во втором разделе. Если же выплата облагается налогом при превышении установленного лимита, ее необходимо отразить следующим образом: В строке 020 – вся начисленная сумма. В строке 030 – необлагаемая часть выплаты. В строке 130 – вся сумма дохода. В строке 140 – НДФЛ, который был удержан. Ниже приведен фрагмент заполнения раздела 2 в данной ситуации.

НДФЛ при выдаче беспроцентного займа

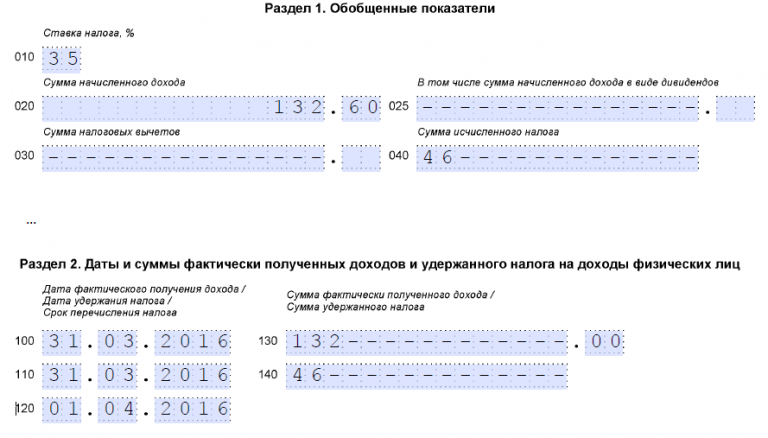

Организация выдала сотруднику беспроцентный займ 60000 руб. 20 марта. Как необходимо доход в виде материальной выгоды отразить в форме 6-НДФЛ бухгалтеру организации? Являясь налоговым агентом, предприятие должно удерживать НДФЛ с материальной выгоды сотрудника от получения беспроцентного займа по ставке 35%. С 2016 года начисление выгоды и налога необходимо производить в последний день месяца ежемесячно на весь период пользования заемными средствами. Для ставки 35% заполняются отдельные блоки в разделах 1 и 2.Для расчета материальной выгоды на сумму задолженности начисляют проценты, исходя из 2/3 ставки рефинансирования ЦБ РФ на момент возврата средств и числа дней с даты предоставления или предыдущего погашения займа. Формула расчета:

С 1 января 2016 года ставка рефинансирования равна ключевой ставке (Указание ЦБ РФ от 11.12.2015г. № 3894-У). По информации ЦБ РФ от 31.07.2015г. ключевая ставка составляет 11%. Материальная выгода работника: 60000*2/3*11%:365*11=132,60 руб. НДФЛ = 132,60 * 35% = 46 руб. Фрагменты заполнения разделов 1 и 2 представлены ниже.

Выплата аванса и вознаграждения по договору гражданско-правового характера

Организация заключила гражданско-правовой договор со специалистом, производящим настройку локальной компьютерной сети предприятия. 15 февраля был начислен аванс 10000 руб. На основании акта выполненных работ 29 февраля исполнителю было начислено 20000 руб. Как отражается аванс и вознаграждение по ГПД в расчете? Для гражданско-правового договора доход считается полученным в день выплаты, а НДФЛ уплачивается как при выплате аванса, так и при окончательном расчете с исполнителем (письмо Минфина РФ от 26.05.2014г. №03-04-06/24982):

Заключение

Как видно из примеров, заполнение может вызвать некоторые трудности. Представление неверных сведений обернется штрафом для налогового агента в 500 руб. за каждый документ, содержащий ошибки. При непредставлении расчета предусмотрен штраф в размере 1000 руб. за каждый месяц просрочки. Кроме того, налоговая служба может приостановить банковские операции по счетам, если компания не подаст расчет в течение 10 суток после окончания установленного срока. Поэтому важно внимательно отнестись к заполнению и своевременной подаче формы.

Вопрос

Подскажите пожалуйста, при заполнении разд.1 отчета 6 НДФЛ строки 020 «Сумма начисленного дохода» за 9 мес. 2016 года учитывается только тот доход, дата получения которого наступила?

Прочитала вашу консультацию построчное заполнение по письмам контролирующих органов на 28.09.2016 и ничего не нашла в отношении обязанностей отражения в разделе 2 доходов за прошлые отчетные периоды, кроме, как декабрь 2015 года, возможно их и не нужно отражать в отчете 6НДФЛ?а просто после окончания налогового периода сдать уточненные справки за тот год и на тех сотрудников, которые получили доходы?

Ответ

По строке 020 отражают общую сумму доходов (включая НДФЛ), начисленных всем физлицам, по которым заполняется 6-НДФЛ. В этой строке указываются все доходы, дата фактического получения которых, определенная по ст. 223 НК РФ, приходится на период, за который составляется расчет. В частности, в строке 020 расчета 6-НДФЛ за 9 месяцев надо указать всю зарплату, начисленную за январь — сентябрь, в т.ч. и часть сентябрьской зарплаты, выплаченную в октябре. А, например, начисленные в сентябре пособия по больничным и матпомощь, выплаченные в октябре, в расчете не отражаются, они будут отражены в расчете за год (Письма ФНС от 01.08.2016 N БС-4-11/13984@ (Вопросы 10, 11, 12), от 18.03.2016 N БС-4-11/4538@). В этой строке не указываются доходы, которые в полной сумме не облагаются НДФЛ по ст. 217 НК РФ, например пособия по беременности и родам (п. 1 ст. 217 НК РФ, Письмо ФНС от 01.08.2016 N БС-4-11/13984@ (Вопрос 4)).

При заполнении 2-НДФЛ и 6-НДФЛ необходимо выяснить, относится ли выплата к периоду, за который составляется отчетность. ФНС рассмотрела несколько возможных ситуаций.

Допустим, заработную плату за декабрь работник получил уже в следующем году. В целях НДФЛ периодом, за который ему выплачен доход, является названный месяц. Если отпускные перечислены в июне, считается, что доход выплачен за этот месяц, хотя отпуск работника начался в июле.

Данное правило действует в отношении любого дохода. Если Вы выплачиваете доход прошлого периода в текущем отчетном периоде, то его необходимо отразить в расчете в разделе 2.

Смежные вопросы:

-

Отгрузили товары в Армению (по ставке 0%) как быть с НДС? надо ли подтверждать нулевую ставку? и что будет если этого не сделать?

✒ Да, нужно. Для подтверждения ставки…... -

Здравствуйте,у меня доп вопрос образовался. Сотрудник уволен 31 августа. Выплата компенсации за неиспользованный отпуск будет выплачена в октябре. У сотрудника 1 ребенок. Вопрос: можно ли НДФЛ с компенсации за неиспользованный…... -

Выплаты доходов за прошлый отчетный период отражаются ли в отчете 6НДФЛ? (в каких разделах?) Если да, то как быть с отчетом 2НДФЛ за прошлые периоды?

✒ Период, за…... -

как заполнить строку 050 в 6-НДФЛ? пример: иностранец на патенте платит авансовые платежи по НДФЛ. Зарплата за сентябрь войдет в строку 020. Выплачена зарплата и удержан НДФЛ в октябре.…...

По строке 020 в расчете 6-НДФЛ отображаются все доходы физических лиц, которые облагаются налогом НДФЛ. В инструкции описан алгоритм внесения показателей, согласно Приказу ФНС от 14.10.2015 № ММВ-7-11/450. Более детально рассмотрим, что входит в строку 020.

Что входит в строку 020 формы 6-НДФЛ

Важно знать, что заполняется строчка 020 в 6-НДФЛ нарастающим итогом с начала текущего года, по каждой из применяемых ставок отдельно. В данной строке не нужно показывать доходы, полностью не облагаемые налогом с доходов физических лиц. Об этом сказано в письме ФНС РФ от 01.08.2016 № БС-4-11/13984.

В той ситуации, когда доход облагается частично, то в строчке 020 отражается полная сумма дохода, а в строчке 030 отражается необлагаемая часть, как вычет.

При проверке правильности заполнения, можно использовать контрольные соотношения ФНС, которые указаны в письме ФНС РФ от 10.03.2016 № БС-4-11/3852.

Требования к заполнению 020 строки

Отраженные в строке 020 данные должны отвечать следующим требованиям:

Получите 267 видеоуроков по 1С бесплатно:

- указанная сумма должна быть не менее, чем указанная сумма в строке 030. В строчке 030 отображаются сведения о налоговых вычетах;

- В строчке 040 должно выполняться такое равенство: строка 020 – строка 030 /100 х строчка 010, допустимая погрешность равна 1 руб. по каждому физическому лицу:

Если же в компании есть сотрудник — иностранец, который работает по патенту, то при заполнении строчки 020, нужно использовать алгоритм заполнения, утвержденный приказом ММВ-711\450. Важно помнить, что в этой строке отображаются только фактические выплаты, осуществленные за отчетный период. Работник – иностранец, работающий по патенту, уплачивает самостоятельно налоги за себя, и все платежи относят в зачет, который используется при расчете НДФЛ.

Пример заполнения строки 020

Рассмотрим более подробно, заполнение строки 020 в 6-НДФЛ.

Допустим, ООО «Весна» начислила зарплату за сентябрь 2016г. в сумме 100 000руб. Оплата по больничным листам составила 25 000руб. Оплата отпускных составила 15 500руб. Сотрудникам все начисленные суммы были выплачены 10.10.2016г.

Бухгалтеру ООО «Весна» в расчете за 9 месяцев в строке 020 нужно показать только начисленную заработную плату, так как день фактического получения для зарплаты признается последний день месяца, за который была начислена зарплата.

Суммы отпускных и суммы больничных не являются оплатой труда. Следовательно, датой фактического получения считается день, когда доходы были получены работниками, то есть 10.10.2016г. согласно подпункту 1 пункта 1 и пункту 2 статьи 223 НК РФ.

Соответственно, бухгалтер ООО «Весна» отразил в 6-НДФЛ за 9 месяцев:

При заполнении в форме 6-НДФЛ строки 020 важно помнить, что в этой строке показываются только фактические выплаты, выполненные за отчитываемый период.

Независимо от деятельности компании, в которой работает и получает доход физическое лицо, из его дохода в обязательном порядке должен удерживаться определенный процент налога. Все данные касательно этой операции отражаются в 6-НДФЛ. Но как правильно их отразить, знают лишь единицы. Несмотря на то, что отчет используется уже почти год, многим непонятно, для чего создана строка 020 в 6-НДФЛ.

В ней отражаются показатели платежей, проведенных в пользу физ. лиц, работающих в компаниях, которые обязаны по ним предоставлять отчетности НДФЛ. Находится эта стока в 1 форме отчета, который был утвержден приказом ФНС еще в 2015 году. Он подразделяется на 1 и 2 раздел.

- В содержатся 010–050 строки. В них должна отражаться информация о каждой присутствующей в расчетах налоговой ставке. Таким образом, получается, что все строки, в том числе и 020, подлежат заполнению сведениями в отдельном положении по каждой ставке.

- Во имеются 060-090 строки. В них заносятся сведения сводного информативного характера, взятые из налоговых регистров. Формирование этих сведений осуществляется 1 раз. И не имеет значение, какое количество налоговых ставок было применено.

Форма 6-НДФЛ является цельным отчетным документов, отражающим самые важные данные не только о самой компании, но и о штате работников. НДФЛ имеет особенность, которая сильно отличает между собой 1 и 2 разделы.

Причиной различия является алгоритм составления. Каждый раздел формируется с применением определенного алгоритма. В 1 разделе заполнение сведений должно . Заполняться он должен с начала текущего года. В отличие от первого раздела, во втором указываемые сведения должны содержать информацию лишь за прошедший квартал. Происходит отражение дат, фактически подтверждающих удержание НДФЛ из доходов и передачу в бюджет.

Стоит заметить, что так как строка 020 находится в 1 разделе, то ее заполнение осуществляться должно нарастающим итогом.

Соотношение и связь 020 строки с другими строками

Внесенная в эту строку информация должна отвечать , которые относятся сразу к нескольким строкам. В первую очередь, заносимая в эту строку сумма обязана быть не меньше, чем сумма, прописанная в 030 строке, в которой отражается информация о налоговых вычетах. В идеале в строке 020 должна быть сумма больше, чем в 030, так как именно при вычете суммы 030 строки из 020 строки получается сумма, которая должна отображаться в 040 строке. Допустимая погрешность в исчислениях равна 1 рублю на физ. лицо, которое было внесено в отчет.

Особые ситуации

Что нужно делать, если, к примеру, начисленная сумма за аренду не была выплачена физ. лицу в отчетном периоде? Должен ли этот доход вноситься в 020 строку? Чтоб понять, нужно ли заносить этот вид дохода, следует вспомнить, где находится строка 020 6-НДФЛ и что туда входит. Ее местоположение – 1 раздел, а значит, отражается информация с нарастающим итогом. В нее заносятся суммы, которые были получены фактически. А это означает, что сумма, которая не была выплачена в период, за который осуществляется заполнение формы, не попала в налоговый регистр, а значит, заноситься в 020 строку не должна.

Нужно ли в 020 строке указывать выплаты не подлежащие НДФЛ?

На данный момент все суммы, которые не подлежат НДФЛ, не принимают участия в процессе исчисления налога. Поэтому они не должны заноситься в качестве дохода физ. лица в строки 040 и 020. Но стоит помнить о существующем нюансе.

В случае если получаемый физ. лицом доход не подлежит налогообложению лишь частично (к примеру, выделенная определенная сумма на презент, подаренный сотруднику от компании), то тогда оставшаяся сумма, которая не входит в льготную, должна быть обложена налогом. Это означает, что остаточная сумма, не входящая в льготную, вносится в сумму дохода, заносимую в 020 строку. В то же время следует не забывать и о необлагаемой части суммы, которая также заносится в 030 строку. Информация о занесении частично подлежащей НДФЛ суммы имеется в письме ФНС 2016 года.

Нюансы с иностранцами, работающими по патенту

Однажды в компании может появиться сотрудник, приехавший из другой страны и работающий по патенту. Что в этой ситуации следует заносить в 020 строку? В первую очередь, сотрудник, работающий по патенту, осуществляет выплату налогов за себя самостоятельно. Все проведенные им платежи вносятся в зачет, используемый при расчете для такого работника НДФЛ.

Подробное видео о заполнении 6-НДФЛ в целом:

Используемый в заполнении строки 020 алгоритм был определен специальным приказом № ММВ-7-11\450. Заполняя ее, следует помнить, что в ней отражаются лишь фактические выплаты, осуществленные за отчетный период.