Обязательные реквизиты чека при 54 фз образец. Требования к чеку онлайн-кассы

Введение новой системы работы торговых точек, предполагающей электронный обмен информацией с налоговой инспекцией, вызывает много вопросов и неясностей. Владельцы бизнеса пытаются разобраться, каким требованиям должны отвечать первичные документы, распечатываемые после 2017 г. Положениями ФЗ-54 не предусмотрен единый для всех образец чека онлайн кассы. Это означает, что кассовый бланк, выданный в супермаркете, деревенском магазине и на АЗС, может выглядеть по-разному, но всегда будет содержать набор установленных реквизитов.

В 2017 году изменения коснутся не только порядка работы продавца, но и содержания выдаваемых им первичных документов. Они станут более информативными, что поможет защитить права потребителей.

С 01.02.2017 года чек онлайн кассы существует в двух видах:

- бумажный;

- электронный.

Первичный документ на бумажном носителе выдается покупателю в любой ситуации. За его непредставление предпринимателю или руководителю фирмы грозит штраф до 2 тыс. руб., организации – до 10 тыс. руб.

Новый чек онлайн кассы – электронный. Его нужно представить покупателю, если тот высказал соответствующее желание. Документ отправляется клиенту на указанный адрес почты, по интернет-ссылке или на мобильный. В первых двух случаях его содержание идентично бумажному варианту, в третьем – сокращено из-за особенностей формирования текста смс-сообщения.

По задумке властей введение е-чеков поможет защитить права потребителей. Бумажный носитель можно порвать, испортить, потерять, чего нельзя сделать с виртуальным документом. Это сократит количество споров при возврате и обмене товаров, позволит гражданам отслеживать динамику цен на приобретаемую продукцию.

Что должно быть в чеке онлайн кассы?

Ранее критерии к содержанию первичных фискальных документов излагались в разрозненных подзаконных актах. Сейчас они объединены в ст. 4.7 ФЗ-54. Согласно положениям нормативного документа, на бланке должны присутствовать следующие сведения о продавце:

- Название первичного документа: «чек», «БСО». С 2017 года бланки строгой отчетности отпечатываются на специальных устройствах, модели которых причисляются к онлайн кассам.

- Номер документа. Каждую новую смену отсчет обнуляется.

- Дата и точное время, когда покупатель передал деньги продавцу.

- Место совершения платежа. Такие реквизиты чека онлайн кассы указываются с 1 февраля 2017 года. Содержание записи зависит от того, где произошел расчет. Если в здании, нужно указать точный адрес с индексом, если во «всемирной паутине» – прописать URL сайта продавца, если в маршрутном такси – отметить адрес обслуживающей пассажиров компании или номер и название автомобиля.

- Название организации или ИП, совершившего продажу, ИНН.

С 01.02.17 г. требования к чеку онлайн кассы диктуют необходимость указывать налоговый режим, на котором работает продавец: УСН, ОСНО или ЕСХН. Фирмы и ИП на «вмененке» и ПСН вправе не использовать кассы до 2018 года.

С февраля текущего года в документе появляется дополнительный реквизит – признак платежа. Продавец должен выбирать между четырьмя вариантами:

- I – поступление от покупателя;

- II – возврат денег, ранее полученных от клиента;

- III – расходная операция: передача средств покупателю;

- IV – получение от клиента ранее выданной ему суммы.

Требования к тому, как выглядит чек онлайн кассы, диктуют необходимость обязательного указания сведений о товаре. В документе должно быть прописано следующее:

- название приобретенного товара;

- количество;

- цена единицы продукции (с учетом предоставленного дисконта);

- общая стоимость покупки;

- ставка НДС (если товары облагаются по ставке 10 или 18%);

- стоимость товаров и начисленный НДС.

Образец кассового чека онлайн кассы с указанием названий купленных товаров и количества их единиц актуален только для юридических лиц и ИП на ОСНО. Коммерческие структуры, выбравшие специальные режимы налогообложения, должны будут прописывать эту информацию с 1 февраля 2021 года. Это не лишает их обязанности уже сегодня указывать начисленный НДС.

Обязательные реквизиты чека онлайн кассы с 01.02.17 г. включают ФИО и должность ответственного сотрудника компании-продавца, принявшего денежные средства. Единственное исключение – оплаты, проведенные в сети при помощи электронных средств расчета (при покупках в интернет-магазинах).

В 2017 году пример чека онлайн кассы обязательно подразумевает наличие следующих реквизитов:

- адреса электронного почтового ящика продавца или ОФД;

- почты или мобильного номера покупателя, ссылки, по которой он может скачать документ о расчете.

Указанные данные присутствуют на бланке в случае, если документ отправляется в виртуальном формате на почту или телефон клиента. Дополнительно необходимо прописать порядковый номер чека. Эти три требования выполняют организации, обязанные обмениваться с налоговой инспекцией данными в режиме онлайн. От них освобождены структуры, использующие кассы в автономном режиме по причине расположения в отдаленной местности.

Если покупатель задается вопросом, как проверить чек онлайн кассы, ему необходимо обратить внимание на контрольную информацию на документе. Это номер смены и фискальный признак.

Это основные реквизиты первичного документа. В зависимости от особенностей работы продавец вправе дополнять бумажную форму иной информацией рекламного или нерекламного содержания.

Что такое QR код на чеке онлайн кассы?

С введением онлайн касс чек стал более информативным и сложным, на нем появились реквизиты, воспроизведение которых возможно только при использовании современных высокотехнологичных устройств. Один из них – QR код. Это штриховой код, в котором зашифрованы следующие сведения о совершенной продаже:

- сумма, уплаченная клиентом;

- момент расчета;

- признак оплаты;

- № чека;

- № фискального накопителя;

- фискальный признак.

С помощью штрихового кода осуществляется проверка чека онлайн кассы. Чтобы узнать, легально ли действует продавец, реализует ли он подлинную продукцию (например, спиртное), нужно воспользоваться приложением, считывающим QR коды. Его можно бесплатно скачать на сайте налоговой службы или на онлайн маркетах. Воспользовавшись программой, клиент без труда проверит информацию из фискального документа на портале ФНС. Это дополнительная мера защиты прав потребителей, вводимая властями.

Новый вид чека онлайн кассы позволяет использовать его как визитку. В двухмерный код можно «зашить» любую информацию: почтовые адреса, номера телефонов и т.д. С помощью описанного приложения клиент создает собственный штриховой код, а в момент расчета дает его продавцу для сканирования. Больше нет необходимости диктовать свой e-mail: достаточно пары нажатий клавиш, и электронная версия фискального документа отправлена покупателю.

Новые обязательные реквизиты кассового чека онлайн кассы делают его более информативным для клиента и контролирующих служб. Наличие электронной версии документа становится важным шагом по совершенствованию защиты прав потребителей. Виртуальный чек нельзя потерять или испортить, он не выцветает со временем. Это значит, что клиенту будет проще отстоять свои интересы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Номенклатура в онлайн-кассах — элемент обязательный, поскольку отражение наименования товара предусмотрено в кассовом чеке (БСО). Но что именно должно быть показано в справочнике номенклатуры? Попробуем разобраться.

Каковы требования закона № 54-ФЗ к номенклатуре

С обновлением текста закона «О применении ККТ…» от 22.05.2003 № 54-ФЗ, установившего кассы нового образца, способные передавать введенные в них данные через интернет в налоговую службу, обновились и требования к обязательным реквизитам кассовых чеков и БСО, создаваемых этими устройствами (п. 1 ст. 4.6 закона № 54-ФЗ).

Перечень таких реквизитов существенно расширен, и только некоторые из них, связанные с маркировкой фискальных документов, передаваемых в ИФНС в онлайн-режиме, при определенных условиях (работа в труднодоступной местности, позволяющая не применять онлайн-режим передачи данных в налоговый орган) могут отсутствовать в первичном документе кассы (п. 2 ст. 4.6 закона № 54-ФЗ). В зависимости от конкретного вида осуществляемой налогоплательщиком деятельности список обязательных реквизитов может дополняться (п. 3, 4, 6, 7 ст. 4.6 закона № 54-ФЗ). При этом для некоторых ситуаций возможным становится невнесение в чек или БСО данных об НДС.

В числе обязательных присутствует и такой реквизит, как наименование товара, работы, услуги, платежа или выплаты. То есть любая касса нового образца должна формировать чек (БСО), содержащий указание на то, за что продавец получил наличные деньги. Это существенно отличает ее от касс, оснащенных ЭКЛЗ, ряд моделей которых выдавали чеки без подобной информации. Неуказание этого реквизита возможно только в некоторых ситуациях.

С наименованием продаваемого (в т. ч. и в тексте закона № 54-ФЗ) неразрывно связаны такие понятия, как:

- его количество, что требует определения единицы, в которой будет измеряться товар;

- цена единицы товара и связанные с ней скидки, наценки и применяемая ставка НДС (если продавец является плательщиком этого налога).

Очевидно, что они будут создавать варианты номенклатуры товара, входящей в ее общий перечень.

Еще одним обязательным реквизитом кассового чека может оказаться код товарной номенклатуры, если этот код и обязательность его применения установит Правительство РФ (п. 5 ст. 4.6 закона № 54-ФЗ). Это свидетельствует о возможности создания на государственном уровне единого справочника товара. Пока же такого справочника нет, и каждый продавец может разработать для применения в кассе свой реестр номенклатуры.

У кого есть право не указывать наименование товаров в чеке

Указание наименования товара в чеке становится обязательным с момента начала применения онлайн-кассы. Поскольку с 01.07.2017 иных касс в обращении не будет, то во всех чеках и БСО наименование товара должно присутствовать. Предусмотрено лишь несколько исключений:

- по услугам, в отношении которых в момент оплаты невозможно определение их состава и объема (п. 1 ст. 4.6 закона № 54-ФЗ);

- ИП, работающим на патенте, УСН, ЕСХН или ЕНВД (кроме торгующих подакцизными товарами), разрешено до 01.02.2021 не указывать в чеке (БСО) наименование товаров (работ, услуг) и их количество (п. 17 ст. 7 закона «О внесении изменений…» от 03.07.2016 № 290-ФЗ, письма Минфина России от 09.06.2017 № 03-01-15/36249, от 17.03.2017 № 03-01-15/15607).

Каким может быть справочник номенклатуры в онлайн-кассах

Каких-либо обязательных требований к определению товара, отражаемого в чеке (БСО), ни закон № 54-ФЗ, ни какой-либо иной нормативный документ не устанавливают. То есть, как именно и в объеме насколько подробной информации о товаре должно быть сформулировано его название в справочнике номенклатуры, налогоплательщику предстоит решить самостоятельно. Безусловно, напрашивается вывод о том, что это название должно однозначно определять, о каком именно товаре (работе, услуге) идет речь в документе, формируемом кассой. При его выборе можно руководствоваться, например:

- общероссийским классификатором продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008), утвержденным приказом Росстандарта от 31.01.2014 № 14-ст в его последней редакции;

- техническим регламентом Таможенного союза «Пищевая продукция в части ее маркировки» ТР ТС 022/2011, принятым решением комиссии Таможенного союза от 09.12.2011 № 881.

Наиболее удобным представляется совмещение справочников номенклатуры, используемых в программе бухгалтерского учета и в онлайн-кассе, что обычно и реализуется в крупных торговых объектах. Бухгалтерский справочник, как правило, содержит всю ту информацию, которая необходима для определения конкретного товара:

- его название;

- единицу измерения количества;

- цену единицы;

- действующие скидки и наценки;

- применяемую при продаже ставку НДС.

Для платежей, по которым в момент принятия денег нет возможности определить конкретные наименования продаваемого, что может иметь место при внесении аванса или предоплаты, будет указано обобщенное название этого платежа (аванс, предоплата) с привязкой к конкретному номеру договора или заказа.

Упрощенные варианты справочников могут иметь автономные онлайн-кассы, не обладающие достаточным объемом памяти и не привязанные к компьютеру.

Итоги

С введением в обязательное применение онлайн-касс изменились и требования к составу реквизитов, отражаемых в первичных документах, создаваемых этими кассами. В т. ч. обязательными для указания стали наименование товара и связанная с ним информация о единице измерения его количества, цене, скидках, наценках, ставке НДС. При отсутствии данных об объеме и составе оплачиваемых услуг наименование продаваемого в чеке может отсутствовать. Для ИП, работающих на спецрежимах, установлена возможность не указывать наименование товара в чеке (БСО) до 01.02.2021. Законодательно какие-либо требования к названию товара, которое будет отражаться в кассовом чеке или БСО, не установлены. Поэтому налогоплательщик разрабатывает справочник номенклатуры для онлайн-касс самостоятельно. Возможной является его привязка к справочнику номенклатуры, используемому в программе бухгалтерского учета.

Итак, сегодня продолжаем разговор про замену старых касс на новые онлайн-кассы, обновленную статью про их введение можете . Сегодня речь пойдет о требованиях к кассовым чекам, которые будет формировать такая касса.

Главное нововведение

Формирование чека будет осуществляться в режиме онлайн, и каждый покупатель может получить кассовый чек на свою электронную почту или мобильное устройство. Это нововведение, прежде всего, является плюсом для покупателя, так как он при потере бумажного чека может подтвердить оплату покупки его электронным вариантом.

Если чек выдали покупателю в бумажном виде, отправлять его в электронном варианте не обязательно, так как клиент сам может через мобильный сервис запросить его у ФНС. А еще клиент может проверить корректность чека, и если он некорректен, направить жалобу в ФНС – тогда к продавцу придут с проверкой или как минимум запросят разъяснения.

Новые требования, предъявляемые к чекам онлайн-касс

Сказать, что требования совсем новые, конечно, нельзя. К и раньше предъявлялись серьезные требования, например, о наличии обязательных реквизитов. Просто эти требования обновились. Итак, что они из себя представляют?

Начнем с того, что все реквизиты чека должны быть четко пропечатаны и легко читаемыми в течение как минимум полугода – естественно, это требование к бумажным чекам.

Список самих реквизитов чека существенно пополнился, в их число теперь входят:

- Название документа, то есть сама надпись «кассовый чек»;

- № чека (присваивается по порядку в течение смены) и № самой смены;

- Дата, время и место расчета;

Отдельно дополню про место расчета, так как здесь могут быть варианты. Если расчет происходит в здании, то адрес – это адрес непосредственно этого здания, например, здания магазина.

Если расчет происходит в транспортном средстве, то адресом будет наименование и номер этого средства, адрес или адрес . Адрес указывается с индексом. Если расчет проходит в интернете, то адресом будет сайт пользователя, например, интернет-магазина.

- Название пользователя (то есть продавца), ИП указывают Ф.И.О.;

- пользователя, используемая им (применяемая именно к этому расчету, так как возможно совмещение систем);

- Признак расчета: приход/расход (еще может быть возврат покупателю или возврат от покупателя;

- Название товара (работы, услуги), количество, его цена, общая стоимость, ставка НДС;

- Сумма расчета с указанием ставок НДС и сумма налога по этим ставкам;

Здесь тоже есть особенности. Ставка НДС и сумма налога не указывается, если продавец освобожден от НДС, не признается его плательщиком или реализуемые товары не облагаются НДС. Цена единицы товара и общая стоимость указывается с учетом скидок/наценок.

Требование об указании в чеке перечня товаров для ИП, использующих , и , должно применяться с 1 февраля 2021 года – пока можно весь номенклатурный перечень не указывать и в налоговую не передавать. А вот для ИП, продающих подакцизные товары, это правило не действует: им указывать наименования товаров в кассовом чеке надо уже сейчас.

- Форма расчета и суммы оплаты по указанной форме расчета;

- Должность и фамилия сотрудника, осуществляющего расчет со стороны продавца;

- Регистрационный № ККТ;

- Заводской № модели фискального накопителя;

- Фискальный признак документа;

- Адрес сайта, где клиент может проверить чек;

- Телефон или электронная почта покупателя, а также электронная почта отправителя, если чек передается в электронном виде;

- Порядковый № фискального документа;

- Фискальный признак сообщения.

Как видим, количество реквизитов увеличилось. Кроме того, новые БСО, которые смогут выдавать те, кто оказывает услуги населению, также должны будут печататься/формироваться на автоматическом устройстве. Переход на них отложен на 01.07.2018 г.

Такое устройство представляет собой разновидность ККТ, БСО формируется аналогично кассовому чеку в соответствии с тем же перечнем обязательных реквизитов. По сути, кассовый чек и БСО становятся практически равны, так как формируются по одним и тем же правилам и имеют одни и те же реквизиты.

БСО также нужно отправлять через ОФД в налоговую, а клиенту выдавать не бумажный вариант, а отправлять на почту электронную форму.

Указанный выше перечень реквизитов – обязательный, но в чеке можно отражать и другие сведения, если это необходимо из-за особенностей деятельности продавца.

Например, цена товара и общая сумма указываются после применения всех скидок/наценок – в таком виде информация передается в налоговую, но для клиента можно указывать и изначальную сумму покупки без скидки.

Особенности для платежных агентов

Если чек клиенту предоставляет платежный агент, речь идет, например, о платежных агрегаторах, которые по законодательству РФ признаются платежными агентами, то к обязательным реквизитам кассового чека добавляются:

- Размер вознаграждения (комиссии за услуги) агента;

- Контактные телефоны агента, поставщика и оператора, принимающего платеж.

О чеках для интернет-магазинов

Если интернет-магазин принимает оплату только дистанционно, то продавец не должен выдавать бумажный чек. В такой ситуации он обязан обеспечить лишь передачу чека в электронном виде.

В связи с этим для дистанционной торговли можно приобретать не онлайн-кассу, а автоматическое устройство для расчетов, в котором печать чеков не предусмотрена. В формируемом на таком устройстве чеке должен содержаться заводской номер этого аппарата.

Обязанность применения кассовых чеков, приносит в работу ИП некоторые сложности, но вместе с тем открывает новые возможности для развития бизнеса.

Принимая платежи наличными либо безналичную оплату банковской картой, предприниматель обязан использовать ККТ. Это значит, что в момент внесения оплаты за товар или услугу продавец должен выдать покупателю правильно оформленный кассовый чек (КЧ). Но, к некоторым категориям предпринимателей, это правило не относится.

Что собой представляет данный документ?

Это первичный документ, напечатанный на бумажном носителе при помощи ККТ. Получить образец такого чека можно практически в любом магазине при совершении платежа. Он нужен для доказательства оплаты наличными деньгами или безналичного расчета банковской картой и содержит информацию об этом платеже. Эта информация в дальнейшем используется для учета движения денежных средств и правильного оформления бухгалтерской отчетности.

Обязаны ли ИП выдавать кассовые чеки?

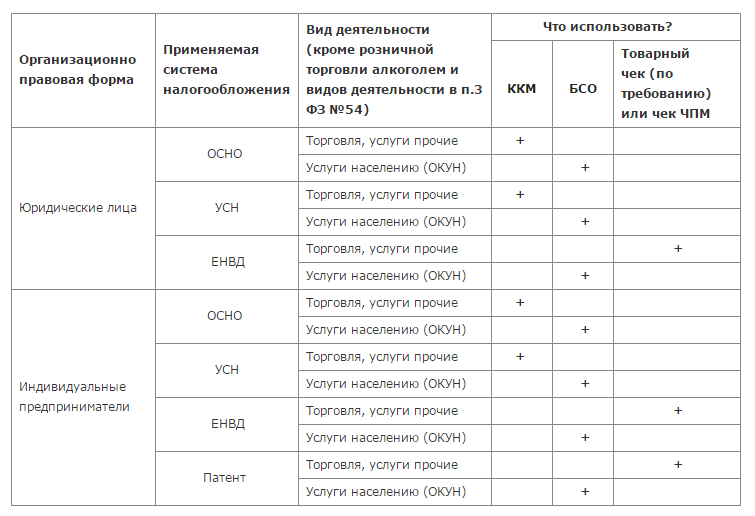

Обязанность применения ККТ зависит не от организационно-правовой формы, а от используемой системы налогообложения.

О необходимости применения кассового чека на разных системах налогообложения можно узнать из наглядной таблицы.

Так, индивидуальные предприниматели, плательщики ЕНВД, могут в момент платежа выдавать не КЧ, а другой, заменяющий его документ. Кроме того, плательщики ЕНВД, чья деятельность входит в список, представленный в ст.2 №54-ФЗ, вправе не применять ККТ и не выдавать никаких других документов.

В остальных же случаях, ИП на ЕНВД могут выбирать между ККТ и оформлением заменяющих кассовый чек документов.

ИП, находящиеся на ПСН, как и плательщики ЕНВД, имеют право отказаться от использования ККМ. А в качестве подтверждения платежа использовать БСО.

Особенности оформления

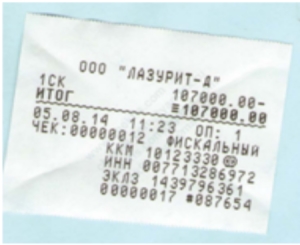

Чек, распечатанный на контрольно-кассовом аппарате, это фискальный документ. ККТ должен пройти регистрацию в налоговой инспекции и быть настроен на работу в одной конкретной организации.

В результате такой настройки, распечатанный на этом аппарате образец, должен содержать такие реквизиты (Постановление №745 от 30 июля 1993г.):

- название организации или ИП;

- идентификационный номер налогоплательщика;

- номер кассовой машины;

- номер документа по порядку;

- дата и время выдачи;

- итоговая сумма платежа;

- обозначение фискального режима (ФП);

- номер ленты (ЭКЛЗ);

- криптографический код для проверки.

Перечисленные реквизиты кассового чека должны обязательно присутствовать на нём. Для рассматриваемого документа нет унифицированной формы, поэтому внешний вид, в зависимости от выдавшей организации, может различаться размером, формой, расположением реквизитов, дополнительной информацией (наименования купленных товаров, ФИО кассира, номер отдела, срок действия скидок и пр.).

Некоторые продавцы используют кассовый чек даже в целях рекламы, печатая на нем информацию о проводимых акциях и скидках.

Главное, чтобы были обязательные реквизиты чека, при несоблюдении этого требования к кассовому чеку он не признается первичным документом.

Обязательные реквизиты на образце должны быть четко пропечатаны. Если ККТ неразборчиво напечатал хоть один символ, то работу останавливают и устраняют возникшую проблему.

Основные функции

Кассовый чек – это своеобразная форма договора, заключенного между продавцом и покупателем. Основная функция этого документа — доказательство совершения сделки. Поэтому законодательство предъявляет такие строгие требования к кассовой дисциплине.

Чек, напечатанный кассовым аппаратом, необходим в следующих ситуациях:

- для приложения к авансовому отчету как подтверждение расходов сотрудника;

- как доказательство понесенных расходов при рассмотрении дел в суде;

- при возникновении спорных ситуаций с продавцом.

Кроме того, данные, которые хранятся в чеке, позволяют представителям налоговой службы узнать интересующую их информацию. Например, сколько выручки получил предприниматель, проконтролировать соблюдение им кассовой дисциплины и правил работы с наличными деньгами.

Мнение, что вернуть продавцу товар можно, только если есть КЧ, подтверждающий факт оплаты, ошибочно. Как показывает судебная практика, при предоставлении покупателем других убедительных доказательств покупки суды встают на его сторону. Поэтому даже при утере чека покупатель вправе сдать товар продавцу.

При возврате товара без чека, распечатанного ККТ, предпринимателю нечего приложить к акту возврата, в результате чего ему грозит штраф налоговой инспекции за неоприходование денежных средств в кассу. Поэтому продавцу стоит предупредить покупателя при внесении оплаты, что срок хранения чека должен равняться сроку гарантии.

Срок хранения КЧ

КЧ – это бухгалтерский документ, поэтому ИП обязан обеспечить его хранение в течение определенного срока. В соответствии с Постановлением №470 от 23.06.2007 г. срок хранения документации, относящейся к кассовому участку бухгалтерии, составляет не менее 5 лет. Исключением являются отработанные кассовые и товарные чеки. Они хранятся у лица, несущего материальную ответственность, не менее 10 дней после покупки товара или оплаты работ и услуг.

Проблема обеспечения сохранности кассового чека и Z-отчета состоит в том, что эти документы со временем выцветают, и разобрать отпечатанные на них данные не представляется возможным. Решением этой проблемы становится ксерокопирование, так как ксерокопии также подтверждают произведенные расходы. Копии скрепляются с оригиналами, заверяются печатью организации и подписью должностного лица. Но в отличие от КЧ, срок хранения Z-отчета составляет 5 лет.

Кассовый чек утерян

До недавнего времени в такой ситуации, доказать факт покупки можно было лишь при наличии документов, выданных вместе с утерянным чеком. Современные же аппараты, благодаря встроенному блоку памяти, обеспечивающему долгий срок хранения информации, позволяют при возникновении необходимости выдавать покупателю дубликат столько раз, сколько это потребуется. Законодательная база не содержит запретов на проведение подобного рода операций.

Но, стоит помнить, что подделка чеков преследуется по закону и может привести к штрафным санкциям, и даже к уголовной ответственности.

Особенности работы с ККТ

Работа с контрольно-кассовым аппаратом требует наличия знаний и навыков. Поэтому сотрудников, впервые приступающих к работе с подобной техникой, надо обучить приему платежей наличными и с банковской картой. Ведь даже небольшие на первый взгляд ошибки могут повлечь за собой неприятные последствия.

Так, при списании неверной суммы с банковской карты клиента, возврат денег затягивается на длительный срок, что не радует ни продавца, ни покупателя. Наличие лишнего пробитого чека, узнать о котором вовремя не удалось, приводит к увеличению суммы налогов, которую заплатит ИП, а неправильное оформление (отсутствие или нечеткая печать обязательных реквизитов, неверная итоговая сумма покупки и пр.) — к штрафу.

Предприниматель обязан помнить, что ККТ подлежит обязательной регистрации в налоговой. Иначе, выдача чека с этого аппарата квалифицируется как неприменение ККТ.

Не стоит ИП поддаваться на уговоры недобросовестных граждан продать чек на обозначенную сумму. Так как в итоге такой фальсификации предпринимателю придется заплатить больший налог, а в случае проверки чека, который обычно хранится в организации не менее 4 лет, и выяснения его фиктивности ИП ждет штраф.

Применение или неприменение ИП кассового чека зависит от того на какой системе налогообложения он находится. И в том, и другом случае присутствуют положительные моменты. Так, предприниматели, находящиеся, например, на ЕНВД, и необязанные выдавать этот вид документов освобождаются от необходимости изучения кассовой дисциплины, регистрации ККТ, подбора и содержания сотрудников, умеющих работать с кассой и других сложностей. Но, с другой стороны, ККМ – отличный инструмент управления бизнесом, который формирует отчеты, несущие в себе информацию об активных продавцах, популярных товарах, времени совершения наибольшего количества покупок и пр.

Остались вопросы?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит индивидуальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму чуть ниже ↓ или воспользуйтесь онлайн-консультантом внизу-справа! →

На ту же тему

Поправки, внесенные в обновленную редакцию Федерального закона от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники», содержат требование об обязательном дополнении кассовых чеков реквизитом о наименовании товаров (работ, услуг). Данный реквизит должен указываться в кассовых чеках, начиная с 1 июля 2017 года, либо с момента, когда компания или коммерсант перешли на кассовую технику нового образца, если переход этот был произведен ранее установленного законом срока. Для некоторых предпринимателей предусмотрены иные сроки перехода на онлайн-кассы.

Сегодня рассмотрим актуальные вопросы, связанные с началом применения нового формата кассовой техники, а именно, разберем изменения в формируемых кассовых чеках.

Когда новый реквизит должен быть обязательно включен в кассовый чек?

При регистрации онлайн-кассы наступает обязанность указывать в пробиваемых на ней кассовых чеках новый реквизит - наименование товаров (работ, услуг). Данное требование актуально для кассовой техники нового образца. Применяя до 1 июля 2017 года кассы старого образца, такая обязанность не наступает, а значит, чеки «старых» касс не должны содержать расшифровку номенклатуры и нарушением это не является.

Важно отметить, что для пользователей автономных кассовых аппаратов, в местностях, где невозможно подключение к интернету, а значит, онлайн-кассы применяться не могут, исключений в законодательстве нет.

По сути, автономные ККТ - это тоже техника нового образца, но исключающая требование заключения договора с оператором фискальных данных и передачи сведений электронно в Налоговую в режиме онлайн. В таких кассах информация записывается на носители внутренней памяти. При перерегистрации кассы, когда нужна замена фискального накопителя, при снятии ККТ с учета и при налоговых проверках кассовой дисциплины, все сведения из памяти накопителя также будут переданы в надзорный налоговый орган.

Напоминаем, что коммерсанты на налоговых спецрежимах, не осуществляющие розничную торговлю подакцизными товарами, обязаны начать применять онлайн-кассы с 1 февраля 2021 года. Именно с этого срока и наступает их обязанность указывать в чеках наименование товаров (работ, услуг).

Следует отметить, что указание нового реквизита требуется и при наличных расчетах между компаниями и предпринимателями, а не только в отношении расчетов с физлицами. Таким образом, уже используя онлайн-ККТ, прикреплять к чеку без расшифровки наименования, например, акт выполненных работ, недопустимо. Реквизит должен быть включен в сам чек, а не в сопутствующую документацию.

Каковы требования к наименованию товара (работ, услуг) в чеке онлайн-ККТ?

В обновленном Законе №53-ФЗ нет конкретных требований к тому, как именно должно быть указано наименование товара. Получается, что пользователь онлайн-ККТ может сам определить вид этого реквизита наиболее удобный и информативный для него. Тем не менее, не стоит углубляться в сочинительство, а лучше обратиться к Общероссийскому классификатору продукции по видам экономической деятельности и техническому регламенту Таможенного союза «Пищевая продукция в части ее маркировки». Таким образом, наименования товаров должны быть указаны в чеке максимально корректно и соответствовать маркировке продукции. Реквизит в первую очередь внедрен для того, чтобы покупатель смог безошибочно идентифицировать приобретенный товар, определить его сорт, вид или марку, а также массу либо объем.

Нестандартные ситуации с кассовыми чеками

Может возникнуть ситуация, когда покупатель оплачивает товар частично наличными и частично - банковской картой. По идее, это должны быть два разных чека. Но согласно новым положениям о кассовой технике печатать нужно один чек, в котором указывается два реквизита: «сумма оплаты электронными средствами платежа» и «сумма оплаты наличными».

Еще одна довольно распространенная ситуация - внесение аванса покупателем в счет предстоящей покупки. Как отразить такую операцию в кассовом чеке?

В рассматриваемом вопросе есть вероятность, что у продавца не будет возможности привязать расчет с потребителем к конкретному чеку, где он сможет обозначить наименования товаров и их стоимость. Прием денежных средств в таком случае нужно провести, распечатав чек, в котором наименованием выступит номер заключенного договора.

Кроме того, если и после полной оплаты определить номенклатуру товара нельзя, то в кассовом чеке следует отразить признак расчета - аванс, а наименованием указать аванс и его сумму.

Приведем пример такой ситуации. Покупатель внес аванс за банкет в ресторане. Если меню с ним не оговаривалось, знать заранее какие позиции и в каком объеме будут заказаны в процессе торжества невозможно. Следовательно, признаком расчета и наименованием послужит аванс. Но если с потребителем был заключен договор, в котором прописан полный список с количеством блюд, то при получении денежных средств в кассовом чеке следует отразить все эти наименования.

Несколько слов о форматах новых кассовых чеков

ФНС РФ был недавно подготовлен Приказ от 21.03.2017 №ММВ-7-20/229@, которым чиновники утвердили форматы и дополнительные реквизиты кассовых чеков ККТ нового образца.

Порядок, прописанный в обсуждаемом приказе, применяется не только к кассовым чекам, но и к бланкам строгой отчетности, отчетам об открытии и закрытии смены и другим документам, относящимся к фискальной документации.

Стоит отметить, что исчерпывающий перечень фискальных документов установлен пунктом 4 статьи 4.1 Закона №54-ФЗ, приказ налоговиков его дополнил и откорректировал, согласно обновленным положениям законодательства. В частности, вводится три версии форматов фискальных документов -1.0, 1.05 и 1.1. При этом формат версии 1.0 утратит силу с 1 января 2019 года, что также определено положениями комментируемого документа.