Правильность заполнения отчета 6 ндфл

Раздел: образец заполнения 6-НДФЛ

Сложным вопросом для многих бухгалтеров является заполнение формы 6-НДФЛ в ситуации, когда зарплата за март перечисляется работнику в апреле. Как в данном случае действовать, ведь 1 апреля является рубежом I и II кварталов внутри налогового года? Как данные о полученном доходе отражаются в разных строках формы? Ответы на эти вопросы вы найдете в этой статье .

Ситуация описанная выше является довольно распространенной, когда сотрудники получают зарплату за прошедший месяц в начале следующего месяца. Принимая во внимание указанную особенность мы считаем необходимым отметить, что для отчета 6-НДФЛ за первое полугодие есть два существенных момента:

первый это то, что зарплата за март выплачивалась в апреле и это нужно правильно отразить в разделе 2 формы;

второй момент это то, что зарплата за июнь выплачивается сотрудникам в июле и это тоже нужно учесть правильно в разделе 2 (тут нужно поступать по аналогии с заполнением отчета за 1 квартал, в этом отчете март был переходящим месяцем между 1 кварталом и 2 кварталом, в отчете за 6 месяцев та же ситуация, но теперь вместо марта у нас июнь и этот месяц теперь будет переходящим между 2 кварталом и 3 кварталом — в общем ничего сложно читайте далее и все встанет на свои места).

Заполнение формы 6 НДФЛ происходит следующим образом

В отчете за I квартал в разделе 1 вам необходимо отразить сумму всех начисленных за отчетный период доходов (стр. 020) и налоговых вычетов (стр. 030). Далее в стр. 040 указывается сумма исчисленного налога со всех доходов за 1-ый кв., в т.ч. и с з/платы за март. (сумма удержанного налога) заполняется с учетом следующей особенности: так как налог с зарплаты за март удержан не был из-за того, что работник ещё не получил деньги на руки, в налог с этой зарплаты не отражается.

Нужно отметить, что строка 100 раздела II для отчета за 1-ый квартал в части з/платы за месяц март не заполняется, несмотря на то, что 31 марта – это ещё I квартал. Данные по з/плате за месяц март необходимо отразить в отчете за 6-ть месяцев т.е. во II квартале, используя для этого второй разделе отчета заполняя отдельный блок. В него вписываются те данные, которые относятся к мартовской зарплате (см. фрагмент заполненного отчета). Он будет выглядеть следующим образом исходя из условия что з/плата за март получена персоналом 5 апреля: в стр. 100 проставляется 31-ое марта, следующая строка для заполнения 110 – в ней необходимо указать дату 05-ое апреля, и последняя строка 120 – для нее указывается дата 06-ое апреля. Начисленная з/плата за месяц март указывается в стр. 130, а сумма удержанного налога от этой зарплаты в стр. 140. Стоит учесть, что для отчета за 1 квартал или за 6 месяцев сумма всех строк 130 раздела 2 не будет соответствовать данным строки 020 раздела 1 — это нормально. При возникновении вопросов у инспекторов Налоговой службы к отчету за 1 квартал или за 6 месяцев вам необходимо объяснять, что реально зарплата за март выплачивалась в апреле, а за июнь в июле. Все это соответствует существующим требованиям со стороны ФНС и Минфина — такова особенность новой формы 6-НДФЛ.

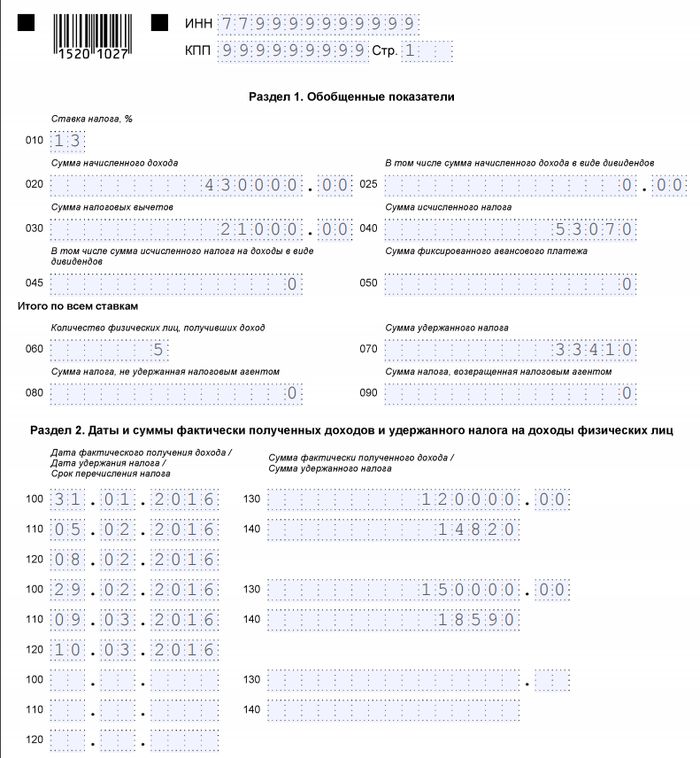

Разберём условный пример и покажем как заполнить отчет 6-НДФЛ за 1 квартал

В компании «Бета» согласно Положению об оплате труда персоналу выплачивается аванс 15-го числа и заработная плата 5-го числа (чтобы не усложнять пример, в компании «Бета» все сотрудники получают з/плату в установленный день).

В таблице № 1 мы видим все исходные данные которые будут необходимы для заполнения отчета (мы рекомендуем вам делать такую же таблицу, так вам будет удобнее иметь все необходимые данные перед глазами и убедиться, что дата выплаты зарплаты и дата перечисления в бюджет удержанного НДФЛ не попадает на выходные или праздничные дни).

Бухгалтер компании заполнил отчет 6-НДФЛ за 1 квартал следующим образом:

В разделе I: строка 020 – 430 000 рублей, строка 030 – 21 000 рублей, строка 040 – 53 170 рублей, строка 070 – 33 410 рублей.

В разделе II: заполняются данные в части дохода, полученного за январь и февраль. Доходы за март в нём не указываются.

Ниже представлен образец заполнения 6-НДФЛ.

Разберём условный пример и покажем как заполнить отчет 6-НДФЛ за полугодие

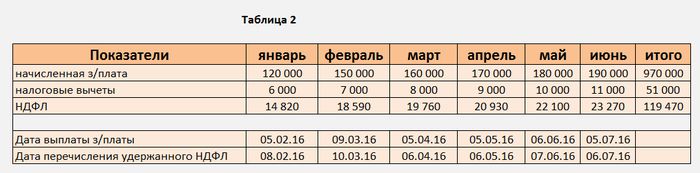

В таблице № 2 мы видим все исходные данные которые будут необходимы для заполнения отчета (мы рекомендуем вам делать такую же таблицу, так вам будет удобнее иметь все необходимые данные перед глазами и убедиться, что дата выплаты зарплаты и дата перечисления в бюджет удержанного НДФЛ не попадает на выходные или праздничные дни).

Бухгалтер компании заполнил отчет 6-НДФЛ за полугодие следующим образом:

В разделе I: строка 020 – 970 000 рублей, строка 030 – 51 000 рублей, строка 040 – 119 470 рублей, строка 070 – 96 200 рублей (из таблицы 2 показатель «НДФЛ», сумма за январь-май).

В разделе II: заполняются данные в части дохода, полученного за январь, февраль, март, апрель и май. Доходы за июнь в нём не указываются.

Ниже представлен образец заполнения 6-НДФЛ за полугодие.

Бланки формы 6-НДФЛ доступны на сайтах налоговых инспекций, при необходимости Заполняются все строки и графы. Наличие пустых разделов воспринимается проверяющими инспекторами ИФНС как ошибка в отчетности. Следующий образец заполнения 6-ндфл подготовленный нашим агентством будет опубликован в наших новых статьях, не исключено что мы подготовим отдельную развернутую статью именно по вашему случаю (что бы не пропустить эту публикацию подписывайтесь на наши новости — это бесплатно).

Если у кого то из наших читателей есть желание разместить свой образец заполнения 6-ндфл присылайте мы опубликуем.

Образец заполнения 6-НДФЛ за полугодие подготовленный нашими специалистами

05.07.2017. Тема статьи:

Пример заполнения формы 6-НДФЛ

за полугодие 2017 года

Не позднее 31 июля 2017 года надо представить отчет 6-НДФЛ за полугодие.

Заполнить этот расчет сложнее, чем за 1 квартал. Так как показатели разделов 1 и 2 не совпадут.

В разделе 1 надо показать сведения нарастающим итогом с начала года, за январь-июнь. А в разделе 2 – за апрель, май и июнь.

Форма 6-НДФЛ состоит из:

- титульного листа;

- раздела «Обобщенные показатели»;

- раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Нулевой расчет по форме 6-НДФЛ: выплат не было

Бывают ситуации, когда в течение отчетного периода работодатель ничего не начислял и не выплачивал физлицам. Соответственно, и не удерживал налог на доходы физлиц. Значит, сдавать расчеты по форме 6-НДФЛ не обязательно. Ведь работодатель не признается налоговым агентом. Однако по своей инициативе компания или работодатель могут представить в инспекцию нулевой расчет 6-НДФЛ. Инспекторы его примут (п. 2 ст. 230 НК РФ, письма ФНС России от 1 августа 2016 г. № БС-4-11/13984, от 23 марта 2016 г. № БС-4-11/4901 и от 4 мая 2016 г. № БС-4-11/7928). Если решите отправить нулевую отчетность за полугодие или 6-НДФЛ за 2 квартал, то заполните ее так. Количество физических лиц обозначьте как 0. А в разделе 2 по строкам 100–120 поставьте любую дату в интервале от 1 января до 30 июня, например, 01.06.2017.Или заполните три блока строк 100–120. И поставьте в них:

- 30.04.2017;

- 31.05.2017;

- 30.06.2017.

Ошибки в расчетах 6-НДФЛ

В какой части отчета ошибались |

Что делали не так | Как правильно |

|---|---|---|

Строка 070 |

Включали в строку 070 налог с переходящей зарплаты, хотя удерживали его только в следующем квартале. |

НДФЛ с переходящей зарплаты, который удержали в следующем квартале, в строку 070 не включают. |

Строка 060 |

Сотрудников, которые работают по трудовым и гражданско-правовым договорам, считают дважды. |

Если в течение года человек работал по двум договорам — и по трудовому, и по гражданско-правовому, в строке 060 его учитывают как одно физлицо.+ |

Строка 080 |

Путали налог, не удержанный в отчетном периоде, с налогом, который невозможно удержать. В результате включали в строку 080 налог с переходящей зарплаты, который удерживали в следующем квартале. |

В строке 080 налог указывают только в том случае, если компания не сможет его удержать в течение всего года. Например, с доходов в натуральной форме или с материальной выгоды. |

Строка 100 |

Ставили дату фактической выплаты дохода. Например, 1 февраля для зарплаты за январь. |

Дату для строки 100 определяют по Налоговому кодексу. Например, дата фактического получения дохода для зарплаты — последний день месяца, за который она начислена. Значит, для зарплаты за январь в строке 100 указываем 31.01.2017. |

Заполняли нарастающим итогом с начала года. |

Раздел заполняют только за отчетный квартал. Например, в 6-НДФЛ за 2016 год в разделе 2 надо было отразить только данные за IV квартал. |

|

Разные виды доходов показывали отдельно, даже если у них все даты были одинаковые. |

Разделять доходы по видам нет смысла. В один блок можно включать все доходы, у которых даты для строк 100—120 совпадают. Например, ежемесячные премии, которые компания выдает в один день с зарплатой. |

Пример заполнения 6-НДФЛ: переходящая зарплата

Чтобы правильно отразить зарплату в 6-НДФЛ за 2 квартал 2017 года (пример заполнения ниже), надо посмотреть на дату ее выплаты. Дело в том, если компания начинает операцию в одном периоде, а завершает ее в другом периоде, то она отражается в том периоде, в котором она завершена. Момент завершения операции соответствует периоду, в котором наступает срок уплаты НДФЛ (письмо ФНС России от 25.01.2017 № БС-4-11/1250). То есть в расчете 6-НДФЛ за полугодие 2017 года июньскую зарплату, которую выдали в июле, отражайте только в разделе 1. В строке 020 надо записать начисленный доход, а в строке 040 - рассчитанный налог. А вот удержанный налог в строке 070 указывать не нужно. Налог, который удержите в июле с июньской зарплаты, отразите по строке 070 раздела 1 расчета за 9 месяцев. В разделе 2 полугодового отчета июньскую зарплату не показывайте. Она попадет в отчет за 9 месяцев.Мартовскую зарплату надо отразить в 6-НДФЛ за 2 квартал 2017 года, если компания выплатила ее работникам в апреле.

Пример:

«Компания выплачивает зарплату работникам 10-го числа каждого месяца. За июнь работники получили деньги 10 июля 2017 года. Общая сумма зарплаты - 160 000 руб., НДФЛ - 20 800 руб. Бухгалтер отразит в 6-НДФЛ за 2 квартал 2017 год только начисленный доход и рассчитанный налог по строкам 020 и 040, как на образце ниже».

Пример заполнения 6-НДФЛ за полугодие (2 квартал)

Пример для 6-НДФЛ за 2 квартал: отпускные

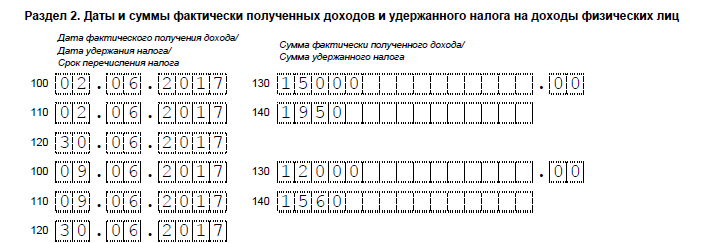

Отпускные облагаются НДФЛ, поэтому эти выплаты надо отразить в 6-НДФЛ за 2 квартал 2017 года (пример заполнения ниже). В раздел 1 попадут все выданные отпускные с января по июнь включительно, а в раздел 2 – только за апрель-июнь. В разделе 2 следует заполнить по отпускным столько блоков, сколько дней в квартале работники получили эти суммы. Если в один и тот же день отпускные были перечислены нескольким работникам, выплаты надо объединить и записать в одном блоке строк 100-140. Если отпускные работники получали в разные дни, на каждого сотрудника следует заполнить отдельный блок. При этом в строках 100 и 110 указывается дата выдачи денег сотруднику, в строке 120 – последний день месяца, в котором выплачены отпускные.Пример:

«Компания в июне 2017 года выплатила отпускные двум сотрудника: Иванову и Петрову. Иванов получил деньги 2 июня. Начисленная сумма отпускных – 15 000 руб., НДФЛ – 1950 руб. Петров получил деньги – 9 июня. Сумма отпускных – 12 000 руб., НДФЛ – 1560 руб. Пример заполнения 6-НДФЛ за 2 квартал 2017 года с отпускными смотрите ниже».

Пример заполнения 6 НДФЛ за 2 квартал (полугодие) 2017 года

Пример заполнения расчета 6-НДФЛ за 2 квартал 2017: премии

Если платите работникам премии, то эти выплаты тоже отражайте в 6-НДФЛ. Но правила разные в зависимости от вида премии. Разовые премии к юбилею, празднику, следует отражать отдельно от зарплаты. Так как доход признается в разные дни. По зарплате – это последний день месяца, за который она начислена. По премиям – день их выдачи (ст. 223 НК РФ). Аналогичное правило действие и в отношении квартальных, полугодовых и годовых премий. Если премии работники получают ежемесячно и эти деньги - часть оплаты труда, то такие премии в разделе 2 надо показывать вместе с зарплатой. Поскольку дата признания дохода этих выплат единая - последний день месяца, за который их начислили.Пример:

«Компания 5 июня выплатила сотрудникам премии за май. Общая сумма выплат 80 000 руб. НДФЛ – 10 400 руб. В этот же день одному из работников выдали премию к юбилею - 5000 руб. НДФЛ с выплаты - 650 руб. Пример отражения премий в 6-НДФЛ за 2 квартал 2017 года смотрите на рисунке ниже».

6-НДФЛ с 2016 года - пример заполнения этого отчета поможет справиться с разнообразными стандартными и неординарными ситуациями, возникающими на практике. Образцы заполнения отчета и пояснения к ним вы найдете в нашем материале.

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ ? Ответить на этот вопрос призван приказ ФНС России от 14.10.2015 № ММВ-7-11/450@, утверждающий порядок оформления данного отчета.

Заполнение 6-НДФЛ производится с учетом следующих требований, изложенных в Приложении № 2 к приказу ФНС:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле (кроме дат и десятичных дробей — порядок их отражения регламентируется пп. 1.5, 1.6 приложения);

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется «0», а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16-18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Правила заполнения 6-НДФЛ в 2016-2017 годах не изменялись — пока никаким поправкам и корректировкам приказ ФНС № ММВ-7-11/450@ не подвергался.

Обогатить знания разнообразными внутрифирменными правилами помогут материалы нашего сайта:

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда коммерсант выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ — величина выплаченной суммы и количество выплат при этом не имеют значения. У коммерсанта может возникнуть вопрос: как заполнить 6-НДФЛ в 2016 году ?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную в практической деятельности ситуацию — получение работниками фирмы зарплаты. Для отчета 6-НДФЛ понадобятся данные о:

- выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и ее сумме за последние 3 месяца;

- законодательно установленных крайних сроках перечисления НДФЛ в бюджет.

Основная особенность «зарплатного» заполнения 6-НДФЛ — наличие «переходящих» выплат. Речь идет о ситуации, когда зарплата начислена за отработанное время в последнем месяце отчетного периода, а выплачена в установленные внутрифирменными локальными актами календарные даты месяца, относящегося к последующему отчетному периоду.

Например, зарплата за июнь попадает в 1-й раздел полугодового 6-НДФЛ:

- по стр. 020 — начисленный заработок;

- по стр. 040 — рассчитанный с заработка НДФЛ.

Факт получения работниками зарплаты будет отражен в отчете за 9 месяцев — заполнить необходимо 2-й раздел, указав в нем:

- по стр. 100 — день фактического получения зарплаты (п. 2 ст. 223 НК РФ);

- по стр. 110 и 120 — даты удержания (п. 4 ст. 226 НК РФ) и перечисления НДФЛ (п. 6 ст. 226 НК РФ);

- по стр. 130 и 140 — суммы июньского заработка и удержанный с него НДФЛ.

Если заработок выдавался частями, заполнить 6-НДФЛ в такой ситуации поможет материал .

Второй «зарплатный» нюанс 6-НДФЛ — отражение в отчете авансов. Выплачивать зарплату дважды в месяц работодатель обязан в силу требований трудового законодательства: авансом именуется одна из таких выплат, выдаваемая в фиксированной сумме и представляющая собой «зарплатную» предоплату. Как выглядит в 6-НДФЛ образец , учитывающий выплату «зарплатных авансов» — узнайте из следующего раздела.

«Зарплатная» предоплата: образец в 6-НДФЛ

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника фирмы таким доходом. Однако в целях исчисления НДФЛ он обладает следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения) .

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 1 216 000 руб., за 9 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме: каждому работнику по 10 000 руб., окончательные суммы — в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

1-й раздел 6-НДФЛ за 9 месяцев будет иметь следующий вид:

- стр. 010 — «зарплатная» ставка налога (13%);

- стр. 020 — общая сумма начисленного заработка 10 944 000 руб. (1 216 000 руб. × 9 мес.);

- стр. 040 и стр. 070 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%).

Образец заполнения 6-НДФЛ в 2016 году (1 раздел) представлен ниже:

Как разместить данные во втором разделе 6-НДФЛ (порядок заполнения), расскажем в следующем разделе.

6-НДФЛ в 2016: образец заполнения второго раздела

Порядок заполнения второго раздела 6-НДФЛ регламентируется п. 4.1-4.2 раздела IV приказа ФНС № ММВ-7-11/450@:

- заполнению подлежат блоки стр. 100-140, отражающие даты и суммы фактического получения дохода и удержания НДФЛ, а также сроки его перечисления;

- данные приводятся за последние 3 месяца отчетного периода;

- блоки указанных строк заполняются отдельно по каждому сроку перечисления НДФЛ (в том числе по доходам, имеющим одинаковые даты фактического получения).

С налоговыми особенностями авансов знакомьтесь с помощью размещенных на нашем сайте статей:

При заполнении 2-го раздела 6-НДФЛ в ситуации получения работниками аванса и окончательного расчета необходимо учитывать следующее (продолжение примера ):

- заполняются 3 блока стр. 100-140, несмотря на то, что выплат было 6 (выдача авансов происходила 20.07.2016, 18.08.2016 и 20.09.2016, окончательный расчет — 05.07.2016, 05.08.2016 и 05.09.2016);

- по стр. 100 в 6-НДФЛ — даты фактического получения «зарплатного» дохода (30.06.2016, 31.07.2016 и 31.08.2016);

- по стр. 110 — даты удержания налога с окончательных «зарплатных» расчетов;

- по стр. 120 — крайний допустимый законодательством для перечисления НДФЛ срок (для зарплаты такой датой является следующий за выдачей зарплаты день — п. 6 ст. 226 НК РФ);

- по стр. 130 и 140 — заработок (включая аванс) и исчисленный с его суммы НДФЛ.

Образец заполнения формы 6-НДФЛ (раздел 2) представлен ниже:

Во 2-й раздел попали июньские и не попали сентябрьские заработки сотрудников — это особенность переходящих выплат, о которых речь шла в предыдущих разделах. Стр. 110 заполнена в соответствии с предусмотренной локальным актом ООО «Рустранс» датой выдачи второй (окончательной) суммы заработка — ежемесячно 5-го числа. Отдельной расшифровки требует стр. 120, посвященная срокам перечисления НДФЛ, об этом речь пойдет в следующем разделе.

Инструкция по заполнению строки 120 в 6-НДФЛ

Описание правил заполнения стр. 120 приведено в п. 4.2 Порядка, утвержденного приказом ФНС № ММВ-7-11/450@. В ячейках указанной строки проставляется дата, не позднее которой НДФЛ должен быть перечислен.

Здесь не следует путать 2 даты — фактического перечисления НДФЛ (день поступления платежного поручения в банк) и крайнего допустимого срока перечисления налога. Для стр. 120 дата платежки значения не имеет.

Чтобы правильно указать срок перечисления налога, надо исходить из требований налогового законодательства. Указываемый по стр. 120 срок находится в зависимости от вида получаемого физическим лицом дохода.

Например, срок перечисления НДФЛ (п. 6 ст. 226 НК РФ):

- с зарплаты и премии — не позднее дня, следующего за днем выдачи наличности (из кассовой выручки или денег, полученных в банке для «зарплатных» целей), либо за днем перечисления на карту сотрудника;

- с отпускных и больничных — не позднее последнего числа месяца, в котором они выплачены.

Важный нюанс заполнения стр. 120 кроется в необходимости сдвинуть указываемую в ней дату на 1 или несколько дней, если крайняя дата перечисления НДФЛ выпадает на нерабочий день (выходной или праздничный).

В этой ситуации действует правило, установленное п. 7 ст. 6.1 НК РФ: последним днем срока уплаты подоходного налога считается ближайший следующий за выходным или праздничным днем рабочий день.

В ранее рассмотренном примере срок перечисления налога в августе сдвинут на 2 выходных дня. С полученного 05.08.2016 «зарплатного» дохода НДФЛ удержан в день выплаты дохода — 05.08.2016, но крайний допустимый срок перечисления налога — не 06.08. 2016 (суббота — выходной день), а первый после отдыха рабочий день — 08.08.2016.

Детальнее правила исчисления платежных налоговых сроков см. в материале .

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность. Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных в отдельных фирмах является относительно редким событием. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ и не отражаемый в отчете 6-НДФЛ;

- доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме (если выплачиваемая сумма превысила величину декретного пособия, выплачиваемого соцстрахом), что требует отражения в 6-НДФЛ.

Построчное заполнение 6-НДФЛ (письмо ФНС России от 01.08.2016 № БС-4-11/13984@):

- дата получения дохода (стр. 100) — день получения декретницей доплаты;

- дата удержания НДФЛ (стр. 110) — совпадает с вышеуказанной;

- срок перечисления налога (стр. 120) — следующий день после выдачи доплаты.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется коммерсантами, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ кардинально отличается от «зарплатного аванса» каждая предоплата исполнителю приравнивается к выплате дохода, требующего отражения в 6-НДФЛ (письмо Минфина России от 26.05.2014 № 03-04-06/24982).

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ отдельными блоками стр. 100-140 по каждой дате поступления денег исполнителю.

Подарок пенсионеру

Уважающие себя компании не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется за работодателем в коллективном договоре или ином внутрифирменном локальном акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 020;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 030;

- исчисленный налог (стр. 040) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- во 2 разделе 6-НДФЛ детализируется «подарочный» доход: по стр. 100 и 130 необходимо показать дату и сумму дохода, а стр. 110, 120 и 140 заполняются нулями (если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности).

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 080 отчета 6-НДФЛ.

Итоги

На все случаи отражения дохода и подоходного налога в 6 НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.

ПОПУЛЯРНЫЕ НОВОСТИ

Деньги под отчет не обязательно выдавать из кассы

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции.

Изменилась форма счета-фактуры

Изменилась форма счета-фактуры

Так, в счете-фактуре появилась новая графа 1а «Код вида товара». Она предназначена для экспортеров, реализующих товары в страны ЕАЭС.

Как долго нужно хранить «первичку»

Как долго нужно хранить «первичку»

Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года. Минфин разъяснил, с какого момента вести отсчет этого срока.

Осенью причин для исключения из ЕГРЮЛ станет больше

Осенью причин для исключения из ЕГРЮЛ станет больше

1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра.

Льготы по налогу на имущество физлиц: что нужно знать

Льготы по налогу на имущество физлиц: что нужно знать

Заполнение формы 6-НДФЛ

Актуально на: 8 июня 2016 г.

Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), введенный с 2016 года, и порядок его заполнения вызывают вопросы у многих бухгалтеров. О том, как заполняется форма 6-НДФЛ, расскажем в нашей статье.

Порядок заполнения формы 6-НДФЛ

Форма 6-НДФЛ состоит из следующих разделов:

- Титульный лист (Стр. 001);

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

В соответствии с правилами заполнения формы 6-НДФЛ, Расчет составляется нарастающим итогом за 1-ый квартал, полугодие, 9 месяцев и календарный год.

Общие требования по заполнению 6-НДФЛ

Чтобы снизить вероятность ошибки при заполнении 6-НДФЛ, необходимо обратиться к Инструкции по заполнению формы 6-НДФЛ, которую можно найти в приказе ФНС России от 14.10.2015 № ММВ-7-11/450@ . К общим требованиям по заполнению формы 6-НДФЛ, в частности, относятся:

- заполнение текстовых и числовых полей Расчета слева направо, начиная с крайней левой ячейки;

- проставление прочерков в незаполненных ячейках, при этом в незаполненных ячейках для суммовых показателей указывается ноль в крайней левой ячейке, остальные ячейки прочеркиваются;

- запрет на двустороннюю печать Расчета на бумажном носителе;

- использование чернил черного, фиолетового или синего цвета;

- при подготовке Расчета на компьютере и последующей распечатке прочерки можно не ставить, при этом должен использоваться шрифт Courier New высотой 16 — 18 пунктов.

Как правильно заполнить форму 6-НДФЛ

Если заполнение титульного листа не вызывает особых трудностей, порядок заполнения Раздела 1 «Обобщенные показатели» может вызвать вопросы.

Если в течение года применялись разные налоговые ставки, то строки 010-050 заполняются отдельно для каждой налоговой ставки. При этом показатели приводятся суммарно по всем физическим лицам, к доходам которых применяется каждая конкретная ставка.

Строки 010-090 заполняются суммарно с начала года.

По строке 010 «Ставка налога, %» указывается применяемая в отчетном периоде ставка налога.

Строки 020-050 заполняются применительно к каждой конкретной ставке, указанной по строке 010.

По строке 020 «Сумма начисленного дохода» указывается сумма начисленного дохода нарастающим итогом с начала налогового периода.

Если в налоговом периоде начислялись дивиденды, то их сумму налоговый агент отражает еще раз по строке 025 «В том числе сумма начисленного дохода в виде дивидендов».

По строке 030 «Сумма налоговых вычетов» отражается сумма налоговых вычетов, которая уменьшает доход, подлежащий налогообложению. В этой строке отражаются, в частности, стандартные налоговые вычеты, предусмотренные ст. 218 НК РФ , а также вычеты в размерах, предусмотренных ст. 217 НК РФ (например, вычет из стоимости подарков или материальной помощи). Полный перечень вычетов можно найти в приказе ФНС России от 10.09.2015 № ММВ-7-11/387@ .

Сумма исчисленного НДФЛ отражается по строке 040 «Сумма исчисленного налога».

В строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» нужно указать сумму НДФЛ с дивидендов, отраженных ранее по строке 025.

Если у организации или ИП трудится иностранец, который имеет патент и самостоятельно уплачивает НДФЛ, то налоговый агент может уменьшить исчисленный НДФЛ таких работников на сумму перечисленных ими фиксированных платежей по НДФЛ. Сумма, на которую налоговый агент уменьшает исчисленный НДФЛ, отражается по строке 050 «Сумма фиксированного авансового платежа».

По строке 060 «Количество физических лиц, получивших доход» налоговый агент должен указать общее количество физлиц, которые получили от него доход в налоговом периоде. Если в течение года одно и то же физическое лицо было уволено и вновь принято на работу, по строке 060 оно указывается только один раз.

По строке 070 «Сумма удержанного налога» отражается сумма НДФЛ, которая была удержана налоговым агентом.

По строке 080 «Сумма налога, не удержанная налоговым агентом» отражается та сумма НДФЛ, которую налоговый агент не смог удержать из доходов физлица.

По строке 090 «Сумма налога, возвращенная налоговым агентом» нужно показать сумму НДФЛ, которая была возвращена налоговым агентом в соответствии со ст. 231 НК РФ .

Строки 060-090 заполняются суммарно по всем налоговым ставкам и обязательно на первой странице Раздела 1.

Как заполнить Раздел 2 формы 6-НДФЛ, мы рассматривали в нашем отдельном материале .

Как проверить правильность заполнения формы 6-НДФЛ

Для проверки правильности заполнения Расчета можно воспользоваться Контрольными соотношениями, подготовленными ФНС для внутреннего пользования (письмо ФНС России от 10.03.2016 № БС-4-11/3852@ ).

Пример заполнения формы 6-НДФЛ в 2016 году

Приведем пример заполнения Расчета по форме 6-НДФЛ за полугодие 2016 года. Данные для заполнения представим в таблице. Для упрощения предположим, что других начислений и выплат в 2016 г. не было. Все получатели дохода (16 человек) являются налоговыми резидентами РФ в целях НДФЛ.

Обращаем внимание, что сумма НДФЛ с заработной платы за июнь в размере 92 335 руб., которая будет удержана 05.07.2016 г., в Разделе 2 не отражается. Следовательно, между показателями строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» Раздела 1 образуется разница в размере исчисленного, но неудержанного на 30.06.2016 НДФЛ.

Навигация по статье:

Мрачные философы говорят, что человек в наше время просто помирает от вселенской скуки. Иногда мне кажется, что руководители ФНС, ПФР и Росстата приняли подобные речи близко к сердцу.

И теперь российские налоговики и иже с ними борются за человеческое счастье так, как умеют – всеми силами не дают успокоиться и заскучать российскому бизнесу.

Предприниматели и главбухи, которые успешно пережили сдачу , продрались через дебри и не опоздали с – эти героические люди осилили пока не все нововведения в бухгалтерском учете 2016 года.

Теперь их ждет ежеквартальный отчет 6-НДФЛ.

Если все это про вас – не тревожьтесь. «Дикастер» продолжит помогать вам подробными инструкциями – в крайнем же случае мы можем .

Штрафы за опоздания и ошибки в 6-НДФЛ

Налоговики штрафуют не только за опоздания с подачей формы отчетности 6-НДФЛ, но и за обыкновенные ошибки в расчетах, указанных в этой форме.

В результате за 6-НДФЛ могут быть начислены следующие штрафы.

- За опоздание на компанию. 1 000 рублей за каждый месяц просрочки – в том числе за неполный месяц.

- За опоздание на директора. От 300 до 500 рублей . Стоит помнить о том, что этот штраф представители налоговой могут выписывать самостоятельно, не обращаясь в суд.

- За ошибки. 500 рублей — вне зависимости от того, был отчет сдан вовремя или же просрочен.

- За подачу в неправильной форме. Тот же штраф может быть начислен и в том случае, если вы подали бумажную 6-НДФЛ, когда имели право сдавать ее только в электронном виде.

Кто сдает 6-НДФЛ и в какие сроки он должен это сделать?

Все налоговые агенты,

то есть

все компании и ИП, которые выплачивали физическим лицам доходы, облагаемые НДФЛ, на протяжение отчетного периода.

4 мая 2016 года

за I квартал 2016 года

1 августа 2016 года

за I полугодие 2016 года

31 октября 2016 года

за 9 месяцев 2016 года

3 апреля 2017 года

за весь 2016 год

Нулевой отчет 6-НДФЛ. Что делать, если вы не платили физлицам?

Информация, которая была размещена в этом разделе, устарела, и мы удалили ее. Самые свежие сведения по поводу отчетности 6-НДФЛ для тех, кто за весь отчетный период ни разу не платил физлицам — в статье .

Бесплатно скачать бланк отчетности 6-НДФЛ

Куда и с каким кодом сдавать форму 6-НДФЛ?

Одна из сложностей заполнения и сдачи отчетности 6-НДФЛ – она сдается в различные инспекции в зависимости от того, о доходах каких сотрудников там идет речь. И это, в свою очередь, определяет то, какой код должен быть проставлен на титульном листе.

В этой таблице мы перечислим наиболее употребительные варианты и коды.

| За кого? | Куда? | Какой код? |

|---|---|---|

| Сотрудники головного офиса компании | По месту учета компании | 212 |

| Сотрудники компании, учтенной в качестве крупнейшего налогоплательщика | По месту учета в качестве крупнейшего налогоплательщика | 213 |

| Сотрудники обособленного подразделения | По месту учета обособленного подразделения | 220 |

| Подрядчик | Один из вышеперечисленных вариантов – в зависимости от места заключения договора с подрядчиком | 212, 213 или 220 |

| Работники ИП на ОСНО или УСН | По месту жительства ИП | 120 |

| Работники ИП на ЕНВД или патентной системе | По месту учета ИП как налогоплательщика | 320 |

Как правильно заполнить форму 6-НДФЛ?

Этот вопрос легко разбивается на три.

- Как заполнить титульный лист формы?

- Как заполнить первый раздел?

- Как заполнить второй раздел?

Правильное заполнение титульного листа отчета 6-НДФЛ

Перечислим строки, которые вам необходимо заполнить, и дадим комментарии по поводу требуемого содержимого этих строк.

Период предоставления

Подберите необходимый вам код по этому списку:

- 21 – первый квартал;

- 31 – полугодие;

- 33 – девять месяцев;

- 34 – год;

- 51 – первый квартал при реорганизации/ликвидации организации;

- 52 – полугодие при реорганизации/ликвидации организации;

- 53 – девять месяцев при реорганизации/ликвидации организации;

- 90 – год при реорганизации/ликвидации организации.

Налоговый период

В этой графе напишите текущий год. В данном случае – 2016.

Представляется в налоговый орган

В этой графе требуется проставить цифровой номер инспекции, в которую вы будете сдавать отчет.

По месту нахождения (учета)

Именно здесь вам пригодятся коды из таблицы, которую мы приводили выше.

Инструкция по заполнению раздела II отчета 6-НДФЛ

А теперь приготовьтесь к небольшому парадоксу. Заполнять 6-НДФЛ лучше именно в таком шахматном порядке – титульный лист, потом второй раздел и только потом первый. Дело в том, что первый, по сути, является обобщением сведений, перечисленных во втором.

Итак, мысленно отложили в сторонку первый раздел.

Второй раздел состоит из блоков, каждый из которых содержит по пять строчек (100, 110, 120, 130 и 140). На одной странице помещается пять таких блоков.

Каждый из таких блоков обозначает выплату физическим лицам облагаемого НДФЛ дохода – зарплат, больничных, отпускных и так далее. При этом доход не разбивается по лицам, которым он выдан, зато разбивается по датам выдачи.

Внимание, вопрос: можно ли отразить отпускные и матпомощь в одном блоке, если они выданы в один день?

Нет, нельзя. Видите ли, у этих доходов будет одна дата получения дохода (строка 100) и одна дата удержания НДФЛ (строка 110) — день выдачи. Однако в строке 120 («Срок перечисления налога») вы должны будете указать разные даты — следующий день за днем выплаты для матпомощи и последний день месяца для отпускных.

Для каждой из этих дат вам и предстоит заполнить пять строчек. Если таких «партий доходов» за квартал окажется больше пяти – используйте дополнительные листы.

А теперь – еще один парадокс. Каждый лист этой формы включает в себя поля под первый раздел и поля под второй. При этом первый раздел вы заполните на стольких листах, сколько ставок НДФЛ использовали в этом отчетном периоде. Если только 13% — значит, только на одном листе. На всех остальных листах, если их окажется больше, поля первого раздела должны остаться пустыми.

Какие доходы описывать во втором разделе формы 6-НДФЛ?

В уже упомянутых блоках, содержащих по пять строк, вам предстоит в хронологическом порядке расписать облагаемые НДФЛ доходы, полученные физлицами от вас за отчетный периода.

Сложный момент – что делать с зарплатой за последний месяц квартала?

В налоговой службе поясняют, что налог на зарплату за последний месяц отчетного периода вы удерживаете, скорее всего, уже в следующем месяце. Таким образом, при сдаче 6-НДФЛ, например, за первый квартал 2016 года вы указываете в отчете зарплату за декабрь, выплаченную в январе – и не указываете зарплату за март, выплаченную в апреле.

Даже если перечисляемые доходы облагаются НДФЛ по разным ставкам, вам нет нужды изощряться с порядком их указания – продолжайте указывать в хронологическом порядке.

Строка 100. «Дата фактического получения дохода»

А вот вам еще один небольшой парадокс. В строке «дата фактического получения дохода» вы во многих случаях НЕ пишете дату фактического получения дохода. Речь идет скорее о той дате, на которую вы должны рассчитать сумму налога на доход физлица – такие даты определены Налоговым кодексом.

Сейчас мы перечислим наиболее распространенные варианты, чтобы вам не пришлось тратить дополнительное время на поиски.

| Вид дохода | День фактического получения дохода по НК |

|---|---|

| Зарплата | Последний день месяца, за который начисляется зарплата |

| Расчет при увольнении | Последний рабочий день сотрудника |

| Отпускные, больничные, часть материальной помощи, облагаемая НДФЛ, и иные доходы, не связанные с оплатой труда | День выдачи денег из кассы или перевода их на карту сотрудника со счета компании. Для доходов в натуральной форме – день передачи материальных ценностей или оплаты услуг за человека |

| Командировочные, не подтвержденные сотрудником документально, и сверхлимитные суточные | Последний день месяца, в котором был утвержден авансовый отчет |

| Вознаграждение подрядчику | День выдачи денег из кассы или перевода их на карту подрядчика со счета компании |

| Материальная выгода по займам | Последнее число каждого месяца в течение срока, на который был выдан заем |

| Дивиденды | День выдачи денег из кассы или перевода их на карту акционера со счета компании |

Повторимся: если дата из этой таблицы не совпадает с днем, в который человек реально получил свои деньги – следует писать дату из этой таблицы.

Строка 110. «Дата удержания налога»

Удерживать налог полагается в день выплаты дохода. Поэтому именно в этой строчке вы и укажете день, в который ваши сотрудники реально получили свою зарплату, если этот день отличается от последнего числа месяца. Даже если вы задержали ее на полгода.

Внимание, вопрос: как отражать зарплату, если она выдается частями?

Здесь есть тонкость: НДФЛ не удерживается во время выдачи аванса. Доля налога, которая должна быть удержана с выплат, произведенных до конца месяца, удерживается из первой выплаты после его конца — то есть во время основной выплаты зарплаты. Значит, во второй части 6-НДФЛ вы отражаете аванс и основную выплату одним блоком.

А вот если вы выдаете зарплату в несколько частей после конца месяца — например, в случае финансовых затруднений у компании — то вам следует отражать эти части по отдельности. Аванс при этом будет полностью слит с первой выплатой, как и в прошлом случае.

Если же речь идет о доходах в натуральной форме и материальной выгоде по займам, то налоги с них вам полагается удерживать с ближайшей денежной выплаты тому же физлицу. День именно этого события вам следует указать в этой графе в таком случае.

Строка 120. «Срок перечисления налога»

В этой графе вам следует указать дату, в которую вы обязаны перечислить удержанный НДФЛ согласно Налоговому кодексу.

Обратите внимание – если в силу каких-то затруднений вы задержались с переводом собранного налога, это не повлияет на требуемое содержание формы 6-НДФЛ. То есть от вас требуется включить в эту строку тот день, когда вы должны были перечислить налог, а не когда вы его перечислили.

Строка 130. «Сумма фактически полученного дохода»

Здесь полагается указать общую сумму дохода, облагаемого НДФЛ.

Строка 140. «Сумма удержанного налога»

Здесь вы должны указать ту сумму, которую вы должны были удержать с выплаченного дохода в качестве НДФЛ. Обратите внимание – даже если по какой-то трагической случайности вы не перечислили ее в этом объеме, этот факт не окажет никакого влияния на содержание этой строки. Напишите столько, сколько должны были.

Руководство по заполнению первого раздела 6-НДФЛ

Теперь, когда вы покончили с заполнением второго раздела новой формы, вы можете спокойно переходить к заполнению первого.

Вероятно, эта задача окажется менее трудоемкой – но она точно не будет менее важной, так что не расслабляйтесь.

Внимание – вам предстоит заполнить строки, относящиеся к первому разделу, на стольких листах, сколько ставок НДФЛ использовали в этом отчетном периоде.

На каждом из листов будет расчет для всех доходов, облагаемых НДФЛ по одной ставке. Вполне вероятно, что это будет одна ставка – 13%. Даже в этом случае вас не должно смущать то, что на следующих листах отчета заполнены поля, относящиеся ко второму разделу.

Итак, перечислим строки первого раздела и дадим комментарии по поводу их заполнения.

Строка 010. «Ставка налога»

Укажите здесь ставку, о которой пойдет речь на этом листе.

Строка 020. «Сумма начисленного дохода»

А вот здесь мы встречаем драму – одну из главных драм, связанных с заполнением формы 6-НДФЛ.

Коллеги-бухгалтеры, обращавшиеся за разъяснениями к чиновникам налоговой, принесли весть о том, что показатель этой строчки не должен совпадать с суммой соответствующих строк второго раздела формы.

Разница объясняется двумя причинами:

- в этой графе суммируются в числе прочего частично облагаемые НДФЛ доходы из статьи 217 НК РФ, которые не указываются во втором разделе;

- доходы, переходящие с одного квартала в другой, указываются в этих формах по-разному – в первом разделе идет речь о начислении, а во втором о выплате (значит, в первом разделе 6-НДФЛ за первый квартал вы указываете зарплату за январь, февраль и март, а во втором разделе того же отчета – за декабрь, январь и февраль).

Ваши глаза лезут на лоб? Мои тоже. Но что делать – это следует из официальных разъяснений, придираться к расхождениям, получившимся в результате, чиновники не должны.

Строка 025. «В том числе сумма начисленного дохода в виде дивидендов»

Здесь вам необходимо указать сумму дивидендов, фактически выплаченных за отчетный период. При этом неважно, за какой период начислены эти дивиденды.

Внимание, вопрос: как указывать в 6-НДФЛ доплату отпускных?

Если вы доплачиваете отпускные, то вам следует удержать налог на доходы физических лиц непосредственно в день выплаты. А перечислить эту сумму в налоговую — в последний день месяца, в котором производилась выплата. Именно это должно быть отражено в форме 6-НДФЛ. Обратите внимание — доплата должна быть отражена в форме 6-НДФЛ, соответствующей отчетному периоду, в котором производилась доплата.

Строка 030. «Сумма налоговых вычетов»

Помимо всех вычетов, предоставленных за отчетный период, сюда также следует включить необлагаемую часть материальной помощи, подарков и прочих частично облагаемых доходов.

Строка 040. «Сумма исчисленного налога»

Строка 045. «В том числе сумма исчисленного налога на доходы в виде дивидендов»

Та же самая логика, только по отношению к сумме дивидендов.

Строка 050. «Сумма фиксированного авансового платежа»

Эту строку вам следует заполнять только в том случае, если НДФЛ с доходов иностранных сотрудников уменьшались вами на сумму авансовых платежей по патенту в связи с их заявлениями.

Специфика заполнения строк 060-090 первого раздела

Обратите внимание – следующие строки относятся ко всему доходу в целом. Поэтому заполнять их вам нужно только один раз, на первом листе. Если вы заполняете первый раздел на нескольких листах, то на остальных вам достаточно поставить в этих строках 0.

Строка 060. «Количество физических лиц, получивших доход»

Здесь есть два важных момента:

- речь опять идет не о реальном получении средств, а о наступлении «даты фактического получения дохода», заданной в Налоговом кодексе, о которой мы уже говорили в таблице, посвященной заполнению строки 100;

- вам нужно посчитать для этой строки только те физические лица, доходы которых в отчетном периоде облагаются НДФЛ.

Строка 070. «Сумма удержанного налога»

Учитывается налог по всем ставкам НДФЛ. И – обратите внимание – эта сумма может не совпадать с содержимым строки 040. Причину мы обсуждали, говоря по поводу строки 020.

Строка 080. «Сумма налога, не удержанного налоговым агентом»

Обратите внимание – здесь не указывается налог, который ПОКА не удалось удержать, то есть тот, который будет удержан вами в следующем отчетном периоде.

Сюда попадает, например, материальный подарок стоимостью больше четырех тысяч рублей, полученный от вас человеком, денежных выплат которому больше не планируется.

Строка 090. «Сумма налога, возвращенная налоговым агентом»

Указывается излишне удержанный и возвращенный в текущем отчетном периоде налог.

В каком виде сдавать отчетность 6-НДФЛ?

Обратите внимание на показатель, получившийся у вас в строке 060 первого раздела. Если там 24 человека или меньше – значит, вы можете сдавать форму как в электронном виде, так и на бумаге. Если там 25 человек или больше — бумажную форму оператор может не принять, сдавать следует в электронном виде.