Учет приобретенных авиабилетов. Как происходит учет авиабилетов в бухгалтерском учете? Учет неиспользованных проездных документов

Новаторство в мире электронных возможностей коснулось и такой области деятельности, как бухгалтерский отчет. В наши дни, почти все авиакомпании, выдают определенной организации, электронные авиабилеты, которые дают возможность быстро и мобильно передвигаться между пунктами назначения. Они предназначены для тех работников, которые отправляются в командировку за границу. О том, что же представляет из себя данный вид документа, мы расскажем в этой статье, для того, чтобы предприниматель знал, как составить правильный учет авиабилетов в бухгалтерском учете.

Общие сведения

Электронный авиабилет – это документ, который удостоверяет договоренность воздушного перемещения между клиентом и авиакомпанией. В отличии от стандартного авиабилета, электронный является цифровой записью в базе данных авиакомпании. Каждая организация должна вести учет билетов в бухгалтерском учете, так, как это тоже значительные затраты, которые необходимо фиксировать и записывать все данные.

Каждый электронный билет имеет свою структуру, и включает в себя несколько пунктов, которые помогут пассажиру добраться до места назначения.

В билете указаны:

- Время отъезда;

- Время прибытия;

- Место, из которого выезжает клиент;

- Место, в которое въезжает клиент.

Непосредственно сам электронный билет можно распечатать в агентстве по продажам авиабилетов. Для этого у них есть специально созданный бланк на английском языке. В том случае, если билет был приобретен в Интернете, то через электронную почту самого покупателя, можно получить подтверждение, которое покупатель может распечатать самостоятельно. На самом деле, в этом нет ничего сложного, просто нужно правильно все заполнить, а сама распечатка не занимает много времени.

Что входит в структуру электронного авиабилета?

- Электронный купон – одна из самых важных частей билета, которая располагается в базе данных системы перевозчика;

- Распечатка маршрута – это определенный документ, в котором есть вся нужная информация (информация о клиенте, рейсе, уведомления, а также цена билета);

- Посадочный талон – такой вид документа, который клиент получает на регистрации. Он является подтверждением для посадки на самолет.

Следственно для того, чтобы подтвердить учет авиабилетов сотрудника, который уезжает в командировку за границу, он обязан принести в бухгалтерию своей организации распечатанный маршрут и талон для посадки в транспорт.

Учет авиабилетов в бухгалтерском учете

Теперь рассмотрим все правила и инструкции касательно налогового и бухгалтерского учетов при покупке электронного авиабилета.

В инструкции назначено, что пока сотрудник пребывает в командировке за границей, то ему будут возмещены:

- Расходы на поездку;

- Предварительный заказ авиабилетов;

- Оплата аэропортовых сборов;

- Провоз багажа в обе стороны.

Все эти условия могут быть выполнены только в том случае, если у работника есть все оригиналы документов, которые должны подтвердить все расходы в виде квитанций, чеков и т. д.

Таким образом получается, что электронный билет – это полноправный билет на транспортные средства, но со своими незначительными нюансами. Он обязательно должен быть показан в оригинале в том случае, если работник хочет, чтобы ему вернули все его потраченные средства за его время отлучения в командировку. Как писалось выше, распечатанный маршрут, который вмещает в себя всю необходимую информацию о стоимости билета, клиенте, и представляет из себя подтверждение того, что хозяйственная операция была совершена, а сам посадочный талон показывает полученные транспортные услуги.

При покупке авиабилета обязательно нужно указать следующие документы:

- Документ про то, что оплата самого билета была проведена;

- Непосредственно сам факт поездки.

Важно! Как уже было сказано, если в наличии есть все вышеперечисленные документы, то это дает предпринимателю все данные и расходы в бухгалтерский учет в том случае, если командировка сотрудника была связана с хозяйственной деятельностью организации.

Пример отражения данной операции в бухгалтерском учете

Компания купила электронный билет для отправки своего сотрудника, который был командирован в Стокгольм (Дания). Цель такой командировки – договор с иной компанией об открытии торговых путей. Согласно сведениям агента по продажам авиабилетов вся стоимость такого авиабилета составляет 5000 рублей.

Сюда также входят все расчеты в случае приобретения авиабилета с оплатой таких видов:

- С расчетного счета;

- С кредитного счета;

- За наличку.

Также, в отдельные колонки записывается Дт счета, Кт счета, сумма, налоговый учет, а также примечания. На самом деле, составление данных в бухгалтерском учете не принесет никакого труда, потому, что там все расписано. Важно запомнить, что факт самой поездки показывает распечатанный электронный билет в бумажном виде вместе с тем же предъявлением талона для посадки на транспорт.

Следует отметить, если сотрудник может представить все документы о том, что он направляется в командировку, достаточным будет наличие одного из документов: только распечатанный электронный билет или же талон на посадку в транспортное средство.

Записи, которые делают в бухгалтерском учете:

- Дебет 60 Кредит 51 – это все перечисленные средства для того, чтобы приобрести авиабилет;

- Дебет 50 «Денежные документы» Кредит 60 – это отражение получения билета в сумме всех фактических затрат с учетом НДС, такая процедура делается на основе накладной того, кто платит;

- Дебет 71 Кредит 50 «Денежные документы» — это уже выданный сотруднику электронный билет;

- Дебет 20 Кредит 71 – это показанная в расходах сумма за цену электронного билета;

- Дебет 19 Кредит 71 – это предъявленный НДС;

- Дебет 68 Кредит 19 – принят к выдаче НДС.

Полностью все операции, которые были совершены, должны быть подкреплены и аргументированы документацией, ибо в противном случае, это может привести к плохим последствиям для организации. Все вышеперечисленные документы являются самыми первыми показателями для составления бухгалтерского учета авиабилетов, которые приобрела организация. Выдачу электронных билетов из кассы нужно обязательно записать в определенный реестр, для того, чтобы в будущем их можно было быстро найти и у предпринимателя не было никаких проблем с заполнением бухгалтерского учета.

Когда и как нужно записывать приобретенные авиабилеты в бухгалтерском учете?

Следует взять во внимание! Во всех бухгалтерских учетах купленные билеты, в том числе и электронные нужно отражать на счете 50-3 «Денежные документы» сразу же в тот момент, когда они поступили в организацию.

Согласно ст.166 Трудового Кодекса Российской Федерации, служебная командировка – это поездка сотрудника в то или оное место, для выполнения определенного поручения, которое определяет сам предприниматель, при этом сотрудник выезжает за место постоянной работы. Также, работодатель должен возместить все затраты сотрудника, которые были необходимы для выполнения задания (если есть все оригиналы документов). При этом размеры и порядок возмещения принимается коллективным договором сотрудников организации. После чего, все необходимые данные будут занесены в бухгалтерский учет, для того, чтобы можно было наблюдать расходы и в будущем не было никаких проблем.

Важно! На тот момент, когда организация уже приобрела билет, она не может быть уверена в том, что в результате данной операции будет произведено уменьшение ее экономической выгоды. Также нельзя определить сумму этого расхода, так, как билет может быть возвращенным, но в таких случаях все средства организации будут возвращены за минусом сборов и штрафов.

Архивный материал

Спектр решений, предлагаемых партнерами фирмы "1С" для автоматизации предприятий, занятых различными видами деятельности, неуклонно расширяется. Сегодня мы расскажем о двух решениях для автоматизации деятельности агентств по продаже авиабилетов. Оба решения разработаны на основе типовой конфигурации программы "1С:Бухгалтерия 7.7" системы программ "1С:Предприятие" и получили от фирмы "1С" сертификаты "Совместимо! Система программ 1С:Предприятие".

"КОМКОН:Авиабилеты"

В деятельности агентств, занимающихся торговлей авиабилетами, самым трудоемким процессом является подготовка отчетности для авиакомпаний. Отчетность для авиакомпаний может состоять из нескольких отчетов. Более того, период представления этой отчетности устанавливается каждой авиакомпанией самостоятельно и может составлять один месяц, 15 или даже 10 дней. Например, отчетность в авиакомпанию "Аэрофлот" представляется каждые 10 дней и содержит в полном варианте информацию о продажах, возвратах и обменах авиабилетов, фьючерсных скидках, оплате кредитными картами и оплате с тарифом "нетто", наличии трехсторонних договоров с клиентами. В случае если агентство претендует на бонусы, его отчетность для "Аэрофлота" будет представлять собой комплект из 24 различных отчетов.

Каждый авиабилет должен быть учтен в бухгалтерском учете как бланк строгой отчетности, а также как объект реализации. Данные билета отражаются в первичных документах: счет, приходный кассовый ордер (ПКО) и расходный кассовый ордер (РКО). Фактически эта же информация используется при формировании отчетности для авиакомпании.

Для автоматизации ведения учета в агентствах и исключения повторного ввода данных компания "Комкон-Центр" (г. Москва) на основе типовой конфигурации программы "1С:Бухгалтерия" разработала конфигурацию "Комкон: Авиабилеты" .

Для оприходования бланков авиабилетов, полученных от авиакомпаний, используется документ "Приходный ордер БСО". Регистрация операций с авиабилетом (продажа, возврат и обмен) производится с помощью документа "Билет ХХХ" (ХХХ - соответствующая авиакомпания). При заполнении этого документа вводится информация, необходимая для ведения бухгалтерского учета. Эта информация в дальнейшем используется также для формирования отчетов в авиакомпании.

Известно, что часть реквизитов билетов являются общими и содержатся в билетах всех авиакомпаний - дата выписки, маршрут, фамилия пассажира и т.д. В то же время билеты каждой авиакомпании содержат свою специфическую информацию. По этой причине в конфигурации для каждой авиакомпании предусмотрен свой оригинальный документ "Билет ХХХ". В журнале билеты различных авиакомпаний отсортированы и содержатся на разных закладках. Все отчеты, необходимые для представления в авиакомпанию, формируются с помощью одной кнопки на закладке с ее названием. При формировании отчета по авиакомпании для "внутреннего использования" его можно расширить дополнительной информацией о маршруте, контрагенте, фамилии пассажира, скидках и т.д.

Документы на оплату ("Счет", "ПКО" и "РКО") можно вводить на основании соответствующего документа "Билет ХХХ".

В настоящее время конфигурация "Комкон:Авиабилеты" позволяет обрабатывать билеты и автоматически формировать отчеты для следующих авиакомпаний: Аэрофлот (SU), Альянс-авиа (C7), Пулково (Z8), Air France (AF), Alitalia (AZ), Austrian airlines (OS), British Airways (BA), KLM, LOT, Lufthansa (LH), Turkish airlines (TK), Скандинавские авиалинии (SAS), Глонасс, ТКП и Самарские авиалинии (Е5). Для агентства, работающего только с авиакомпанией "Аэрофлот", предусмотрена конфигурация "Комкон:Авиабилеты.Lite".

Помимо отчетов для авиакомпаний конфигурации "Комкон:Авиабилеты" и "Комкон:Авиабилеты.Lite" позволяют также формировать отчеты по полисам "Ингосстраха".

Обе конфигурации созданы на основе типовой конфигурации "Бухгалтерский учет" и полностью сохраняют все ее функции, дополняя ее специфическими возможностями для агентств, торгующих авиабилетами.

Денежные документы – это документы, которые организация уже оплатила, но услуги по ним еще не предоставлены. Эти документы хранятся в кассе предприятия. Например: талоны на бензин, талоны на питание, марки почтовые, оплаченные железнодорожные и авиабилеты и т.д.

Учет денежных документов в 1С 8.3 ведется на счете 50.03.

Поступление денежных документов в 1С 8.3

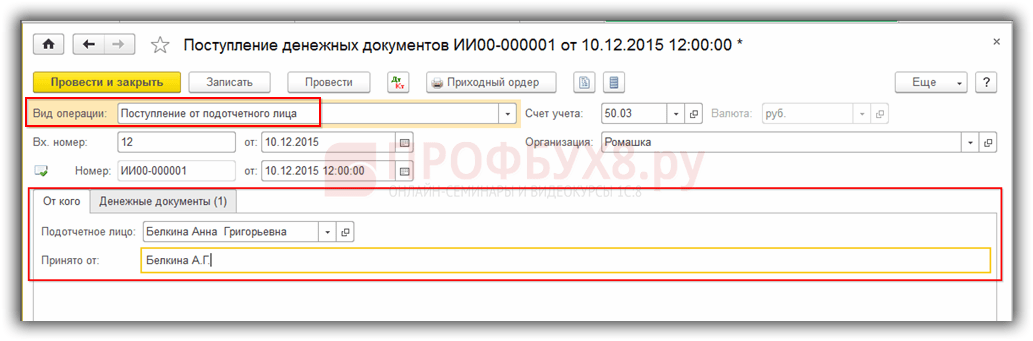

Для оформления поступления денежных документов в 1С Бухгалтерия 3.0 (8.3) предусмотрен документ Его без труда можно отыскать в разделе Банк и касса – Поступление денежных документов:

Перейдем в журнал Поступление денежных документов. Для создания нового документа используется кнопка Создать:

Для начала заполним шапку документа:

- Вид операции – из выпадающего списка предполагается выбрать от кого происходит поступление: от поставщика, от подотчетника или прочее поступление;

- Счет учета заполняется автоматом в 1С 8.3. По умолчанию – это счет 50.3;

- Организация – выбираем нужную организацию, если их несколько;

- Вх.номер… от – проставляем, если есть, вх. номер и дату;

- Номер… от – номер документу в 1С 8.3 присвоится автоматически при записи или проведении. Дата проставляется также автоматически при создании документа (текущее число):

Теперь можем перейти к заполнению формы документа. Она состоит из 2 вкладок: От кого и Денежные документы.

Заполним вкладку Денежные документы. Чтобы заполнить таблицу документа, необходимо нажать Добавить и внести реквизиты:

- Денежный документ – из справочника необходимо выбрать нужный денежный документ или создать новый;

- Количество – указывается сколько денежных документов поступило;

- Сумма – указывается стоимость поступивших денежных документов. Внимание! Данное поле заполнится автоматом, если будут заполнены данные в справочнике Номенклатура денежных документов :

Заполним вкладку От кого . Ее реквизиты будут меняться в зависимости от выбора вида операции в шапке.

Если был выбран вид Поступление от поставщика необходимо заполнить реквизиты:

- Контрагент – выбираем поставщика, от которого получены денежные документы;

- Принято от – Внимание! Для того чтобы данный реквизит заполнялся автоматом, необходимо прописать в карточке контрагента полное наименование;

- Договор – выбирается нужный или создается новый. Внимание! Договор должен иметь вид Прочее;

- Счет расчетов –

Если был выбран вид Поступление от подотчетного лица заполним реквизиты:

- Подотчетное лицо – выбирается сотрудник, от которого поступили денежные документы;

- Принято от – данные сотрудника для печатных форм (ФИО). Проставляются автоматом:

Если был выбран вид Прочее поступление:

- Принято от –

- Счет кредита – заполняется счет учета. При выборе счета, при необходимости, потребуется заполнить субконто:

После занесения в документ всей необходимой информации, необходимо провести документ в 1С 8.3, используя кнопку Провести:

Проводки по поступлению денежных документов в 1С 8.3

Если все было заполнено корректно, то программа 1С 8.3 сформирует необходимые проводки. Их можно посмотреть, используя Дт/Кт:

В нашем примере проводки корректны – от поставщика (76.09) на счет «Денежные документы» (50.03):

Как оформить поступление денежных документов в 1С 8.3

Документ Поступление денежных документов имеет печатную форму Приходный ордер. Чтобы вывести на экран макет печатной формы, необходимо нажать кнопку Приходный ордер в верхнем меню документа:

Выдача денежных документов в 1С 8.3

Документ Выдача денежных документов в 1С 8.3 Бухгалтерия 3.0 создается также как и поступление из раздела Банк и касса – Выдача денежных документов:

Переходим в журнал Выдача денежных документов. Для создания нового документа в 1С 8.3, используется кнопка Создать:

Документы выдачи заполняется аналогично поступлению. При заполнении шапки документа заполнению подлежат реквизиты:

Вид операции – из выпадающего списка необходимо выбрать:

- – выбирается, если выполняем возврат денежных документов поставщику;

- Выдача подотчетному лицу – выбирается, если денежные документы выдаются подотчетному лицу;

- Прочая выдача – выбирается при прочем выбытии денежных документов из кассы.

- Счет учета – в 1С 8.3 заполняется автоматом;

- Организация – подбираем нужную организацию, если их несколько;

- Номер… От – номер документу присвоится автоматически при записи или проведении. Дата в 1С Бухгалтерия 3.0 проставляется также автоматически, только при создании документа (текущее число):

По аналогии с поступлением заполним форму документа. Она также состоит из 2 вкладок: Кому и Денежные документы.

Заполним вкладку Денежные документы. Чтобы заполнить таблицу документа необходимо нажать Добавить и заполнить реквизиты:

- Денежный документ – из справочника Номенклатура денежных документов выбрать нужный денежный документ или создать новый;

- Количество – указывается сколько денежных документов выдается;

- Сумма – указывается сумма возврата денежных документов:

Реквизиты вкладки Комубудут меняться в зависимости от выбора вида операции в шапке документа Выдача денежных документов.

Если был выбран вид Возврат поставщику заполняются реквизиты:

- Контрагент – выбираем поставщика, которому возвращаем денежные документы;

- Выдано – наименование контрагента для печатных форм. Внимание! Для заполнения реквизита автоматом, необходимо прописать в карточке контрагента полное наименование;

- Договор – из справочника Договоры выбирается нужный. Внимание! У договора должен стоять вид Прочее.

- Счет расчетов – проставляется счет расчета с контрагентами:

При выборе вида операции Возврат поставщику на форме документа появится еще одна вкладка, которую необходимо заполнить – Счета доходов и расходов. Без выполнения данного условия документ в 1С 8.3 не проведется. Она нужна для того, чтобы отразить в учете разницы между суммой возврата и учетной стоимостью денежных документов. На вкладке необходимо заполнить реквизиты:

- Статья доходов и расходов – в справочнике Прочие доходы и расходы подбираем подходящую статью;

- Счет учета доходов – указывается счет учета для доходов, которые возникают если сумма возврата превышает учетную стоимость денежных документов;

- Счет учета расходов – указывается счет учета для расходов, которые возникают когда учетная стоимость денежных документов превышает сумму возврата:

Выдача денежных документов подотчетному лицу в 1С 8.3

Если был выбран вид Выдача подотчетному лицу:

- Подотчетное лицо – выбирается сотрудник, которому выдаются денежные документы;

- Выдано – вносятся данные сотрудника для печатных форм (ФИО). В 1С 8.3 проставляются автоматически:

Прочая выдача денежных документов в 1С 8.3

Если был выбран вид Прочая выдача заполняются реквизиты:

- Выдано – указывается либо ФИО сотрудника, либо наименование контрагента (как для формы, выводимой на печать);

- Счет дебета – заполняется счет учета. При выборе счета по мере необходимости потребуется заполнить субконто:

После занесения в документ всей необходимой информации, необходимо провести документ, используя кнопку Провести:

При корректном заполнении, программа 1С 8.3 сформирует необходимые проводки. Их можно посмотреть, нажав на Дт/Кт:

В нашем примере проводки корректны – Дт 71.01 Кт 50.03:

Как оформить выдачу денежных документов в 1С 8.3

Документ Выдача денежных документов имеет печатную форму Расходный ордер. Чтобы вывести на экран макет печатной формы, следует нажать Расходный ордер в верхнем меню документа:

На экран выводится макет печатной формы Расходный ордер:

Отчет по движению денежных документов в 1С 8.3

Счет денежных документов 50.03 – единственный счет из раздела Касса, у которого есть признак количественного учета. Это позволит увидеть обороты и остатки по данному счету как в суммовом, так и в количественном выражении.

Как зарегистрировать в книге покупок электронный билет, в котором выделена сумма НДС? Билет приобретен через посредника, который не является плательщиком НДС. Подробности - в статье.

Вопрос: Как правильно учесть приобретение электронных авиабилетов через посредника(через интернет). Какими проводками отразить поступление? Контрагент выставляет акт и сч\ф. Акт на авиабилет и сервисный сбор, а сч/ф только на сервисный сбор. Можно ли учесть это поступление билетов как оказанную услугу Д 26 К60(76) или обязательно применять счет 50.3 денежные документы? И как тогда быть с возвратом, так как если происходит возврат сотрудник ничего не возвращает, это делает организация через интернет.

Ответ: 1) электронная форма билетов не препятствует учесть их покупку на счете 50 субсчет 3 «Денежные документы» (приказ Минфина России от 31.10.2000 № 94н). Ведь при получении и выдаче билета работнику списать его стоимость в расходы сразу нельзя. Сотрудник еще не ездил в командировку и билет не использовал. Но документ, выданный работнику, надо провести в учете. Поэтому оптимальный вариант - учесть приобретенный железнодорожный или авиабилет на счете 50. А его реквизиты записать в журнале учета денежных документов. Какими проводками отразить приобретение и списание авиабилетов в электронной форме представлено в статье в полном ответе.

Есть точка зрения, что поскольку билет не имеет бумажного вида, то и необходимости в использовании счета 50.3 нет - данная операция расценивается как оплата услуги сторонней организации. Однако, оформив электронный билет, агентство выполнило свои обязательства перед клиентом, поэтому после получения акта необходимо закрыть задолженность по счету 76 (60). Для этого все же лучше придерживаться классического метода, используя счет 50.3.

В книге покупок нужно зарегистрировать распечатанную маршрут/квитанцию авиабилета. Действующие правила позволяют принять к вычету НДС по расходам на проезд на основании бланка строгой отчетности, если в нем выделена сумма налога.

Стоимость приобретенного авиабилета, даже если его не использовали по назначению, нельзя рассматривать в качестве облагаемого НДФЛ дохода сотрудника по нескольким причинам .

2) если организация по каким-либо причинам решила вернуть билет, с нее взимается предусмотренная условиями применения тарифа плата за операции по аннулированию бронирования. В этом случае делаются следующие записи:

Дебет 50.3 Кредит 71 - возвращен неиспользованный билет;

Дебет 76 (60) Кредит 50.3 - билет возвращен продавцу;

Дебет 51 Кредит 76 (60) - стоимость билета возвращена продавцом частично;

Дебет 91.2 Кредит 76 (60) - сумма сборов отнесена на прочие расходы.

Обоснование

Идеальные проводки для учета электронных билетов на самолет и поезд

Тему для этой статьи нам подсказала Татьяна Дворкина, главный бухгалтер ООО «Лаборатория автоматизированных систем (АС)», г. Москва

С налоговым учетом электронных билетов никаких проблем не возникает. Для подтверждения расходов достаточно распечатать сам билет и посадочный талон (для самолета) или контрольный купон (для поезда). Так же считает и Минфин (письмо от 14.01.14 № 03-03-10/438). А вот проводки постоянно вызывают вопросы. На самом деле бухучет билетов зависит от того, кто купил билет - компания или сам работник.

Ситуация 1

Билеты приобретает компания

Электронная форма билетов не препятствует учесть их покупку на счете 50 субсчет 3 «Денежные документы» (приказ Минфина России от 31.10.2000 № 94н). Ведь при получении и выдаче билета работнику списать его стоимость в расходы сразу нельзя. Сотрудник еще не ездил в командировку и билет не использовал. Но документ, выданный работнику, надо провести в учете. Поэтому оптимальный вариант - учесть приобретенный железнодорожный или авиабилет на счете 50 . А его реквизиты записать в журнале учета денежных документов.

Выданный сотруднику билет компании надо отразить в авансовом отчете отдельной строкой. А распечатанную маршрут/квитанцию подшить к отчету. Тогда не будет проблем со списанием расходов. В учете надо сделать следующие проводки:

Дебет 60 Кредит 51

Оплачен электронный билет с расчетного счета компании;

Дебет 50.3 Кредит 60

Билет оприходован в кассу;

Дебет 71 Кредит 50.3

Выдан билет подотчетному лицу.

После возвращения из командировки и утверждения авансового отчета компания вправе списать расходы на билет. Если в билете выделен НДС, то его можно принять к вычету (письмо Минфина России от 10.01.13 № 03-07-11/01):

Списаны расходы на проезд в командировку;

Дебет 19 Кредит 71

Дебет 68 Кредит 19

Сумма НДС принята к вычету.

Ситуация 2

Сотрудник сам купил билет

Если билет приобрел сам сотрудник, то расходы на билет списывают так же, как суточные и остальные командировочные расходы. К авансовому отчету работник прикладывает распечатанную маршрут/квитанцию и посадочный талон. Проводят расходы в бухучете так:

Дебет 71 Кредит 50

Выданы деньги под отчет сотруднику;

Дебет 20 (25, 26, 44) Кредит 71

Отражены расходы на проезд в командировку;

Дебет 19 Кредит 71

Выделен НДС со стоимости билета;

Дебет 68 Кредит 19

Сумма НДС принята к вычету.

Как зарегистрировать в книге покупок электронный билет, в котором выделена сумма НДС. Билет приобретен через посредника, который не является плательщиком НДС

В книге покупок зарегистрируйте распечатанную маршрут/квитанцию авиабилета или контрольный купон железнодорожного билета. Сведения о посреднике в книге покупок указывать не нужно.

Действующие правила позволяют принять к вычету НДС по расходам на проезд на основании бланка строгой отчетности, если в нем выделена сумма налога (п. 7 ст. 171 , п. 1 ст. 172 НК РФ).* Виды БСО, подтверждающие оплату проезда, названы в приказах Минтранса России от 8 ноября 2006 г. № 134 , от 21 августа 2012 г. № 322 . Это следующие формы:

– маршрут/квитанция электронного пассажирского авиабилета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок);

– контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте).

На основании таких документов можно принять к вычету выделенную в них сумму НДС (п. 18 раздела II приложения 4 к Порядку, утвержденному постановлением Правительства РФ от 26 декабря 2011 г. № 1137 , письма Минфина России от 30 января 2015 г. № 03-07-11/3522 , от 30 июля 2014 г. № 03-07-11/37594 , от 10 января 2013 г. № 03-07-11/01 , от 12 января 2011 г. № 03-07-11/07).

Воспользоваться вычетом можно в том квартале, в котором сотрудник составил авансовый отчет по командировке и указал в нем проездные документы (письмо Минфина России от 20 мая 2008 г. № 03-07-11/197).

Регистрируя электронные билеты в книге покупок, учитывайте следующую особенность. Транспортные агенты продают билеты от имени перевозчика или представителя перевозчика. Например, железнодорожные билеты на пассажирские перевозки продает перевозчик АО «ФПК». От своего имени посредники, распространяющие билеты на авиа и железнодорожные перевозки, действовать не могут. Поэтому наименования и реквизиты таких посредников в билетах не отражаются. А потому сведения о них указывать в книге покупок не нужно.

Подробный порядок заполнения соответствующих граф книги покупок приведен в таблице.

| Графа книги покупок | Что указывать |

| Графа 1 | Порядковый номер записи |

| Графа 2 | Код операции 23 «Приобретение услуг, оформленных бланками строгой отчетности в случаях, предусмотренных пунктом 7 статьи 171 Налогового кодекса Российской Федерации» (приложение к письму ФНС России от 22 января 2015 г. № ГД-4-3/794) |

| Графа 3 | Номер электронного билета (он же является номером документа строгой отчетности) и дату его оформления |

| Графы 4–6 | Не заполняются |

| Графа 7 | Номер и дата документа, подтверждающего оплату билета |

| Графа 8 | Дату утверждения авансового отчета |

| Графа 9 | Наименование компании-перевозчика |

| Графа 10 | ИНН перевозчика (при наличии). Этот реквизит не входит в число обязательных реквизитов, утвержденных приказами Минтранса России от 8 ноября 2006 г. № 134 , от 21 августа 2012 г. № 322 . Как правило, в электронных билетах на поезда ИНН есть, а в электронных авиабилетах – отсутствует. Если ИНН не указан, графу 10 можно не заполнять (письмаМинфина России от 28 мая 2015 г. № 03-07-11/30876 , ФНС России от 18 августа 2015 г. № ГД-4-3/14544) |

| Графы 11–12 | Не заполняются |

| Графа 13 | Не заполняется |

| Графа 14 | Код валюты, если стоимость проезда в билете выражена в иностранной валюте. Если стоимость проезда в билете указана в рублях, графу не заполняйте |

| Графа 15 | Стоимость проезда (включая НДС). Если стоимость проезда в билете указана в иностранной валюте, показатель графы 15 указывается также в валюте |

| Графа 16 | Сумма выделенного в билете НДС |

Пример регистрации в книге покупок электронных билетов

В организации двое сотрудников были направлены в командировки. А.С. Кондратьев – в г. Саратов, В.Н. Волков – в г. Екатеринбург.

По окончании командировок сотрудники представили авансовые отчеты:

– А.С. Кондратьев – 21 апреля 2015 г. К авансовому отчету он приложил контрольный купон электронного билета № ГП7655318 985322 от 17.04.2015 на сумму 5600 руб. (в т. ч. НДС – 854,24 руб.). Билет приобретен и оплачен через сайт транспортного агента. Продавец билета – АО «ФПК»;

– В.Н. Волков – 23 апреля 2015 г. К авансовому отчету он приложил маршрут/квитанцию электронного пассажирского авиабилета № 262 24017991410 от 18.04.2015 на сумму 17 500 руб. (в. т. ч. НДС – 2669,49 руб.). Билет приобретен и оплачен в кассе транспортного агента. Продавец билета – АО «Уральские авиалинии».